|

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E REPASSES - DIPR

(PERGUNTAS E RESPOSTAS)

01 - O que é o

"Demonstrativo de Informações Previdenciárias e Repasses - DIPR"?

R - Trata-se de documento

obrigatório, previsto na alínea "h" do inciso XVI do artigo 5º da

Portaria MPS n° 204/2008, na nova redação dada pela

Portaria MPS nº 21/2013, destinado a informações gerais dos Regimes

Próprios de Previdência Social - RPPS. Referido Demonstrativo será exigido

em substituição ao

"Demonstrativo Previdenciário" e ao "Comprovante do Repasse", sendo que estes

últimos continuarão sendo exigidos em relação aos bimestres anteriores à sua

substituição pelo DIPR.

02 - Então,

com base na resposta anterior, as informações dos bimestres anteriores

continuarão sendo prestadas por meio do "Demonstrativo Previdenciário" e do

"Comprovante do Repasse"?

R-

Com a finalidade de conceder maior segurança à transição entre os antigos

Demonstrativos e o novo, bem como permitir a adaptação dos entes à nova forma de

prestarem as informações, houve um período de transição no qual deveriam ser

enviados tanto o Demonstrativo Previdenciário e o Comprovante do Repasse como o

DIPR (o período dessa transição foi do 4º ao 6º bimestre de 2013).

03

- Qual é o prazo para encaminhamento do "Demonstrativo de Informações

Previdenciárias e Repasses - DIPR" e qual a forma de encaminhamento?

R- O DIPR deverá

ser enviado até o último dia do mês seguinte ao encerramento de cada

bimestre, e será acompanhado da Declaração de Veracidade, documento no qual os

representantes legais do ente e da unidade gestora atestarão que as informações

constantes do DIPR refletem a realidade e de que não houve a inserção de

informações falsas ou omissão de informações.

O envio do arquivo contendo as

informações para a geração do DIPR e, posteriormente, da Declaração de

Veracidade, assinada e digitalizada, será efetuado por meio do

CADPREV Web. Trata-se de um aplicativo Web desenvolvido com a tecnologia

Java, contendo funcionalidades para permitir que o Ente Federativo possa enviar o arquivo

relativo ao DIPR e, após o seu processamento, possa visualizar o

Demonstrativo e os respectivos relatórios. O preenchimento dos dados para a

elaboração e geração do DIPR será efetuado no módulo

CADPREV-Ente Local

(Aplicativo Desktop).

04 -

Quais foram as mudanças mais significativas trazidas pelo novo

Demonstrativo (DIPR) em relação aos Demonstrativos foram substituídos?

R - As mudanças mais

significativas trazidas pelo DIPR foram:

-

A substituição de

dois documentos (Demonstrativo Previdenciário e Comprovante do Repasse) por apenas um Demonstrativo (DIPR);

-

Necessidade

de informação das remunerações, bases de cálculo e repasses

por órgão ou entidade (Prefeitura, Câmara, Autarquias, Unidade

Gestora, etc.), e não mais consolidadas para todo o Município (ou

Estado ou Distrito Federal).

-

Necessidade de informações separadas por

plano (previdenciário e financeiro), quando se tratar de RPPS com

segregação da massa instituída por lei.

-

Necessidade de informação da data do

repasse das contribuições, aportes e transferências de

recursos efetuadas à Unidade Gestora do RPPS, bem como da data do

recebimento, pela Unidade Gestora, das demais receitas do RPPS, e

do pagamento das despesas efetuadas com os benefícios e a

administração do RPPS.

-

A utilização do aplicativo CADPREV, nos módulos

CADPREV-Ente Local (Aplicativo Desktop, onde se dá o

preenchimento dos dados e a geração do arquivo XML) e CADPREV-Web

(para transmissão do arquivo XML, visualização do DIPR e envio de

documento digitalizado que ateste a veracidade das informações).

-

Melhoria das

informações encaminhadas ao Ministério da Previdência Social, que

também servirão de auxílio aos RPPS na gestão e controle do recebimento e da

utilização de seus recursos.

05 - Quais

serão as dificuldades dos entes federativos relacionadas à utilização dos

novos aplicativos?

R - As dificuldades,

se houver,

serão mínimas, pois esses aplicativos já estão sendo utilizados, desde

o início de 2011, para processamento e envio do Demonstrativo da

Política de Investimentos - DPIN e do Demonstrativo das

Aplicações e Investimentos dos Recursos - DAIR e, desde

janeiro de 2013, dos termos de acordo de parcelamento, já

sendo, assim, de pleno uso e conhecimento de todos os RPPS.

O CADPREV-Ente Local (Aplicativo

Desktop) deverá ser baixado e executado na máquina do operador, enquanto o

CADPREV-Web é um aplicativo acessado diretamente na internet.

07 - E quanto ao conteúdo do DIPR, como ele se apresenta?

R -

O DIPR

é composto por oito grupos de informações, identificados no menu horizontal

superior do aplicativo CADPREV-Ente Local, por suas respectivas abas, conforme

demonstrado abaixo.

08 - Como deverá ser informado o DIPR

para os Entes que optaram pela "Segregação da Massa" como forma de

equacionamento do déficit atuarial do RPPS?

R - Na parte inferior da tela ETAPA 1,

deverá ser respondido "Sim" ou "Não" para a pergunta "O RPPS possui segregação da massa

instituída por lei?".

Se a resposta à pergunta for "Não", o

"Combo" "Plano" (parte superior da tela, à direita) das Etapas 2,

3, 4 e 5 assumirá somente a opção "Previdenciário",

indicando que se trata de um RPPS sem "Segregação da Massa".

Se a resposta for "Sim",

serão habilitados os campos "Data de Corte" e "Fundamentação Legal",

que deverão ser preenchidos com as informações extraídas da lei do ente que

implementou a Segregação da Massa. Nesse caso, o "Combo" "Plano" das

ETAPAS 2, 3, 4 e 5 estará habilitado para

permitir selecionar as opções "Previdenciário" ou "Financeiro".

Portanto, os entes que possuem RPPS com "Segregação da Massa"

deverão informar separadamente, para cada um de seus órgãos ou entidades (Prefeitura, Câmara, Autarquias, etc),

os dados do Plano Previdenciário e do Plano Financeiro,

relativos a remunerações e bases de cálculo, contribuições, aportes e outros

valores, demais ingressos e utilização dos recursos. Essa informação em

separado decorre da obrigatoriedade dos RPPS com segregação efetuarem a

separação orçamentária, financeira e contábil dos recursos e obrigações

correspondentes a cada plano e, por conseguinte, da elaboração de

folhas de pagamento, documentos de repasse de contribuições e informações,

notas de empenho, entre outros, distintos para o Plano Previdenciário e o Plano Financeiro.

09 - Os

"RPPS em extinção" também estão obrigados a encaminhar o Demonstrativo de

Informações Previdenciárias e Repasses - DIPR?

R - Sim. A normatização que trata dos critérios

de regularidade dos RPPS em extinção, exigidos pela

SPPS/MPS, está contemplada nos artigos 7º e 8º da

Portaria MPS n° 204/2008, e um dos

critérios exigidos é o encaminhamento do Demonstrativo de Informações

Previdenciárias e Repasses - DIPR.

10 - Quais

são as orientações básicas em relação aos "RPPS em extinção" a serem

observadas no preenchimento do DIPR?

R - Na

aba ENTE do

CADPREV-Ente Local,

no centro da tela, deve ser marcada a opção "Sim" para a pergunta "RPPS em extinção?".

Ao optar pela resposta "Sim", será habilitado novo campo para ser

informada a Fundamentação legal (Nº da Lei que trata da extinção do

RPPS). Aparecerá, também, mais uma pergunta: "Mantém Unidade Gestora?" "Sim"

ou "Não". Se for

assinalada a opção "Não" (sem unidade gestora), as abas

da UNIDADE

GESTORA, e das ETAPAS 1, 4 e 5 assumirão,

automaticamente, os dados do Ente Federativo (Município ou

Estado) como unidade gestora do RPPS em extinção. Se assinalada a opção "Sim"

(com unidade gestora), os dados da Unidade Gestora deverão ser informados na aba

UNIDADE GESTORA e serão assumidos nas ETAPAS 1, 4

e

5.

Para os demais procedimentos do DIPR de "RPPS em

Extinção", observar as mesmas orientações da

questão nº 7, deste

"Perguntas e Respostas".

11 - Quais são os critérios

que serão observados, para fins de regularidade dos RPPS, em relação ao DIPR?

R - O DIPR contempla informações bimestrais,

devendo ser encaminhado

por meio do

CADPREV Web

sempre até o último dia do mês seguinte ao bimestre a ser informado. Assim,

os prazos de envio do DIPR serão: 1º Bimestre (janeiro/fevereiro)

- 31/03; 2º Bimestre (março/abril) - 31/05;

3º Bimestre (maio/junho) - 31/07; 4º Bimestre

(julho/agosto) - 30/09;

5º Bimestre (setembro/Outubro) - 30/11; e 6º

Bimestre (novembro/dezembro) - 31/01 do ano

seguinte.

Posto isto, temos os seguintes critérios para emissão do CRP,

relacionados ao DIPR:

1- DIPR - Encaminhamento à SPPS

A regularidade no critério “DIPR -

Encaminhamento à SPPS” será verificada mediante:

a) Envio e processamento

do arquivo XML do bimestre atual e de todos os bimestres anteriores, a

partir dos quais o DIPR tornou-se exigível.

b) Encaminhamento da

"Declaração de Veracidade" assinada e digitalizada, documento no qual os

representantes legais do ente e da unidade gestora atestarão que as informações

constantes do DIPR refletem a realidade e de que não houve a inserção de

informações falsas ou omissão de informações.

2- DIPR - Consistência e Caráter Contributivo

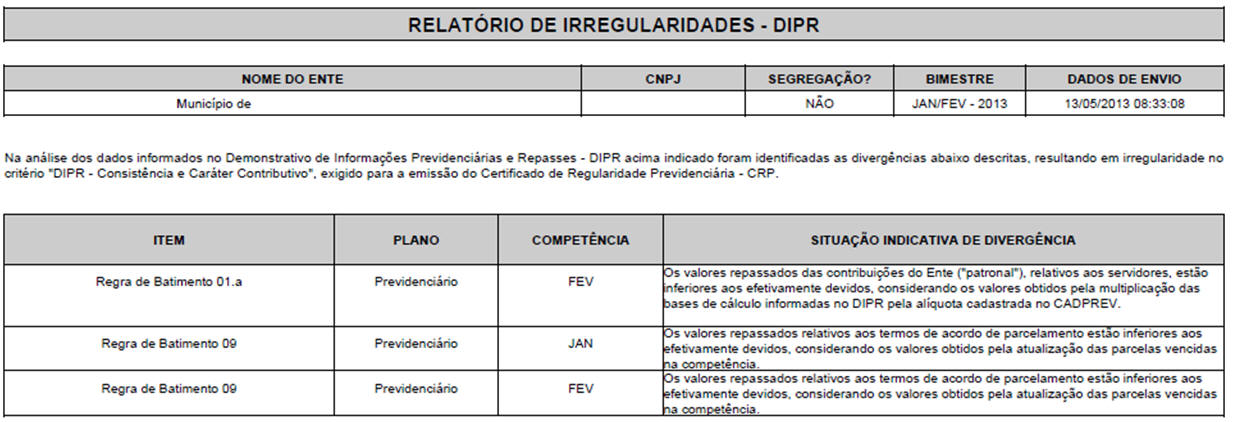

Processado o DIPR, as divergências ou inconsistências identificadas

serão visualizadas pelo ente por meio do "Relatório de Irregularidades - DIPR",

que especificará o item objeto de verificação, o plano, a competência e a descrição

da situação de divergência, bem como o detalhamento dos valores que a motivaram,

possibilitando ao ente adotar as providências necessárias para a sua

regularização.

A regularidade no critério "DIPR - Consistência

e Caráter Contributivo" está condicionada à regularidade no critério "DIPR

- Encaminhamento à SPPS", à consistência das informações prestadas e à

comprovação do repasse integral dos valores das contribuições devidas à Unidade

Gestora do RPPS.

12 - Em nenhuma ETAPA do DIPR, conforme

questão nº 07, exige-se a informação das alíquotas de contribuição, tanto aquela

relacionada aos segurados, como as relacionadas à parte patronal, normal e

suplementar para amortização do déficit atuarial.

Assim, pergunta-se: Como se dará a análise da consistência das informações prestadas pelo Ente,

quanto à regularidade do repasse integral das contribuições devidas ao RPPS?

R- O CADPREV-Web, para fins da análise das informações prestadas

no DIPR,

utilizará as alíquotas de contribuição vigentes para o RPPS, conforme legislação recebida do ente,

para indicar os valores das

contribuições devidas (dos segurados, patronal normal e suplementar),

considerando as bases de cálculo informadas na ETAPA 2. Após o cálculo

das contribuições devidas, essas serão comparadas com os valores das

contribuições repassadas ou arrecadadas (ETAPA 3), para fins de verificação da regularidade do

critério

DIPR - Consistência e Caráter Contributivo. Assim, é de

fundamental importância que todas as Leis do Ente relacionadas ao

RPPS sejam, logo após sua

publicação, imediatamente encaminhadas à SPPS/MPS, para o devido cadastramento

das alíquotas vigentes no Sistema CADPREV, na

forma do contido no artigo 5º, inciso XVI, alínea "a" e §§ 1º ao 5º, da

Portaria MPS n° 204/2008:

Artigo 5º ...

XVI -

encaminhamento à SPPS, dos seguintes documentos:

a) legislação

completa referente ao regime de previdência social;

...

§ 1º A legislação

referida no inciso XVI do caput, alínea "a" deverá ser encaminhada

impressa, acompanhada de comprovante de sua publicidade, considerados

como válidos para este fim os seguintes documentos:

I - publicação na

imprensa oficial ou jornal de circulação local; ou

II - declaração da

data inicial da afixação no local competente.

§ 2º Na hipótese do

encaminhamento de cópias da legislação, estas deverão ser autenticadas

em cartório ou por servidor público devidamente identificado por nome,

cargo e matrícula.

§ 3º A legislação

editada a partir da data de publicação desta Portaria deverá ser

encaminhada também em arquivo magnético (disquete) ou ótico (CD ou DVD),

ou eletrônico (correio eletrônico), ou por dispositivo de armazenamento

portátil (pen drive).

§ 4º A disponibilização da legislação para consulta em página eletrônica na

rede mundial de computadores - Internet suprirá a necessidade de

autenticação, dispensará a apresentação e, caso conste expressamente, no

documento disponibilizado, a data de sua publicação inicial,dispensará

também o envio do comprovante de sua publicidade.

§ 5º Para aplicação do disposto no § 4º, o ente federativo deverá

comunicar à SPPS, o endereço eletrônico em que a legislação poderá ser

acessada.

13 - Como proceder

no DIPR, caso algum órgão ou entidade não repasse integralmente as contribuições

devidas em uma determinada competência?

R- O ente federativo tem a

obrigação de enviar o DIPR, independentemente de ter ou não ocorrido o repasse

integral das contribuições, uma vez que as informações nele contidas não se

limitam às contribuições repassadas. A ausência de repasse ou o repasse parcial

não influirão no preenchimento da Etapa 2, ou seja, as Remunerações e Bases de

Cálculo deverão ser informadas considerando os valores totais apurados nas

folhas de pagamento. Apenas a Etapa 3 será afetada pelo não repasse integral,

pois nesta o ente se limitará a informar somente os valores efetivamente

repassados até aquela data.

14 - Como deve

ser informada a contribuição que for repassada com alguns meses de atraso? No

DIPR atual ou no DIPR da competência de origem?

R- As informações das Etapas

2 e 3 do DIPR serão sempre prestadas observando o regime de competência.

Portanto, se ocorrer o repasse em atraso, deverão ser informadas por meio da

retificação do DIPR onde está a competência de origem. Valores de uma

competência repassados em atraso NUNCA deverão ser informados no

DIPR de outra competência.

Para melhor compreensão das

questões 13 e 14, veja-se o seguinte exemplo:

· A

Prefeitura do Município “X” apurou na sua folha de pagamento do mês de agosto de

2013: remuneração bruta - R$ 120.000,00; base de cálculo - R$ 100.000,00;

contribuição do ente - R$ 15.000,00; contribuição dos segurados - R$ 11.000,00.

No início de setembro repassou integralmente a contribuição dos segurados, mas

não repassou a contribuição do ente, que somente veio a ser paga em dezembro de

2013.

· No

DIPR do bimestre julho-agosto/2013, entregue no prazo, foram prestadas as

seguintes informações nas Etapas 2 e 3:

· Como

não houve o repasse integral das contribuições devidas, o Ente Federativo ficará

irregular no critério “DIPR - Consistência e Caráter Contributivo”, o que

impedirá a emissão do CRP. Depois de efetuado esse repasse, em dezembro, o Ente

retificará o DIPR de julho-agosto, passando a constar as seguintes informações

nas Etapas 2 e 3:

15 - Depois de gerado o arquivo XML no

CADPREV-Ente Local,

quais procedimentos deverão ser adotados no

CADPREV- Web,

em relação ao Demonstrativo de Informações Previdenciárias e Repasses - DIPR?

R - No

CADPREV Web, pela

aba "Documentos", depois "Demonstrativos e Comprovantes", e,

finalmente "Informações Previdenciárias e Repasses - DIPR", estarão

disponíveis

as quatro funcionalidades abaixo. Para obter informações específicas de cada

uma, basta clicar sobre aquela de interesse.

Importante destacar que após o

processamento do Demonstrativo de Informações Previdenciárias e Repasses - DIPR,

será gerada automaticamente a "Declaração de Veracidade" (opção "Consultar Demonstrativos")

que deverá ser impressa e assinada nos campos próprios,

e o envio desse documento, em arquivo digitalizado, completará o encaminhamento do DIPR

daquele bimestre. A via digitalizada da "Declaração de Veracidade" deverá ser

necessariamente transmitida pelo próprio

CADPREV Web (opção “Enviar Documentos

Digitalizados”), não se admitindo qualquer outra forma de envio.

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

PLANTÃO DIPR:

Disponibilizadas

AQUI

as principais dúvidas surgidas no preenchimento e envio do DIPR.

============================================================================

PERGUNTÃO DIPR 2013

28 DE JUNHO DE 2013

============================================================================

.........

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E

REPASSES - DIPR

E N T E

A aba Ente é

utilizada para o registro dos dados cadastrais do ente federativo e de seu

representante legal. Após preencher os dados do ente federativo, o usuário

deverá informar o CPF do representante legal e selecionar a opção pesquisar

(botão próprio). O sistema buscará as informações relativas ao representante

legal e, caso já constem no CADPREV-Ente Local da máquina acessada, suas informações serão exibidas e o usuário

poderá realizar as correções necessárias. Caso ainda não possua registro, os campos

serão habilitados para que o usuário realize seu cadastramento.

Os campos precedidos por

asterisco (*) são de preenchimento obrigatório.

Os e-mails a serem informados

deverão ser os próprios do Ente Federativo e o de seu Responsável Legal. O

e-mail de assessoria ou consultoria externa, se existir, só deverá ser

informado, se for o caso, no campo do responsável pelo envio do documento (essa

recomendação vale também quando do preenchimento do DPIN, do DAIR

e de termos de acordo de parcelamento).

Informando corretamente os

e-mails, conforme orientado no parágrafo anterior, todas as correspondências eletrônicas

serão encaminhadas pelo Ministério da Previdência

Social diretamente aos representantes

legais do Ente Federativo e da Unidade Gestora do RPPS.

Também nessa aba deverá ser

informado se é um RPPS em extinção (Sim ou Não), conforme referido na questão nº

10.

No Relatório de Entrada de

Dados do DIPR essas informações constarão dos itens 1 e 2.

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

DEMONSTRATIVO DE INFORMAÇÕES PREVIDENCIÁRIAS E

REPASSES - DIPR

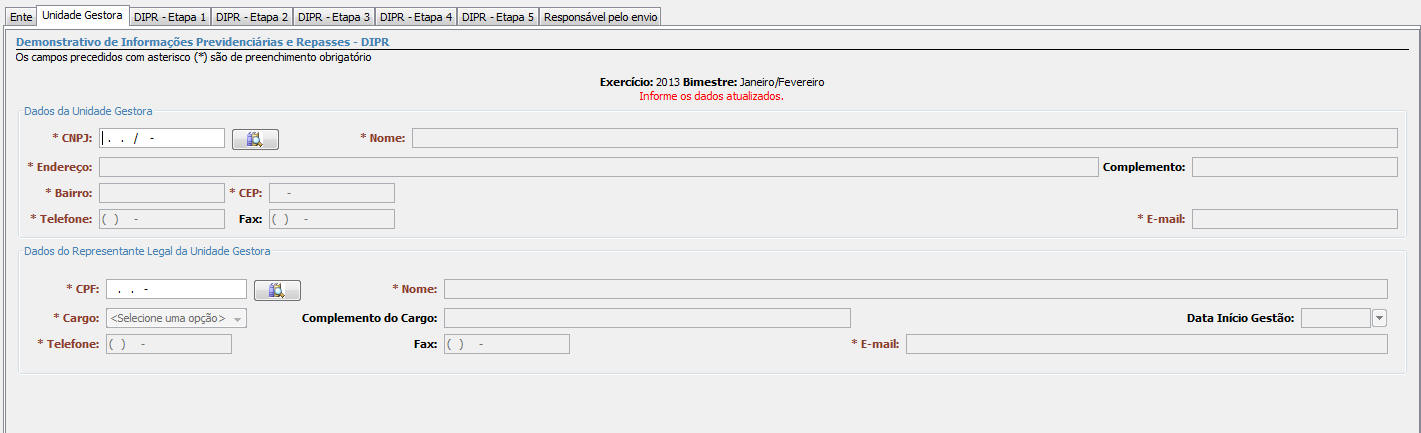

UNIDADE GESTORA

A aba Unidade

Gestora será utilizada para o registro dos dados da unidade gestora

e de seu representante legal. O usuário deverá informar o CNPJ da unidade

gestora e selecionar a opção pesquisar (botão próprio). O sistema buscará as

informações relativas à unidade gestora e, caso já constem no CADPREV Ente

Local da máquina acessada, suas

informações serão exibidas e o usuário poderá realizar as correções

necessárias. Caso ainda não possua registro, os campos serão habilitados para que

o usuário realize seu cadastramento. O usuário deverá informar o CPF do

representante legal da unidade gestora e selecionar a opção pesquisar (botão

próprio). O sistema buscará as informações relativas ao representante e,

caso já constem no aplicativo, suas informações serão exibidas e o usuário poderá

realizar as correções necessárias. Caso ainda não possua registro, os campos serão

habilitados para que o usuário realize seu cadastramento.

Os campos precedidos por

asterisco (*) são de preenchimento obrigatório.

Os e-mails a serem informados

deverão ser os próprios da Unidade Gestora e o de seu Responsável Legal. O

e-mail de assessoria ou consultoria externa, se existir, só deverá ser

informado, se for o caso, no campo do responsável pelo envio do documento (essa

recomendação vale também quando do preenchimento do DPIN, do DAIR

e de termos de acordo de parcelamento).

Informando corretamente os

e-mails, conforme orientado no parágrafo anterior, todas as correspondências eletrônicas

serão encaminhadas pelo Ministério da Previdência

Social diretamente aos representantes

legais do Ente Federativo e da Unidade Gestora do RPPS.

No Relatório de Entrada de

Dados do DIPR essas informações constarão dos itens 3 e 4.

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

DEMONSTRATIVO DE INFORMAÇÕES

PREVIDENCIÁRIAS E REPASSES - DIPR

RESPONSÁVEL

PELO ENVIO

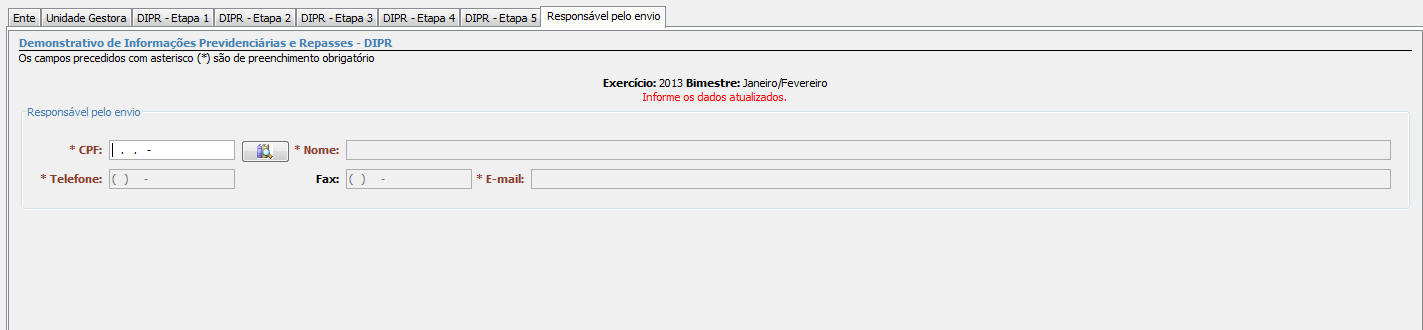

A aba

Responsável pelo Envio será utilizada para o registro dos dados do

responsável pelo preenchimento e envio do DIPR. O usuário deverá informar

o CPF do responsável e selecionar a opção pesquisar (botão próprio). O sistema

buscará as informações relativas ao responsável e, caso já conste da base do

aplicativo, suas

informações serão exibidas e o usuário poderá realizar as correções necessárias.

Caso ainda não possua registro, os campos serão habilitados para que o usuário realize

seu cadastramento.

O e-mail a ser informado

deverá ser o próprio do responsável pelo envio do demonstrativo.

No Relatório de Entrada de Dados do DIPR essas informações

constarão do item 5.

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

DEMONSTRATIVO DE INFORMAÇÕES

PREVIDENCIÁRIAS E REPASSES - DIPR

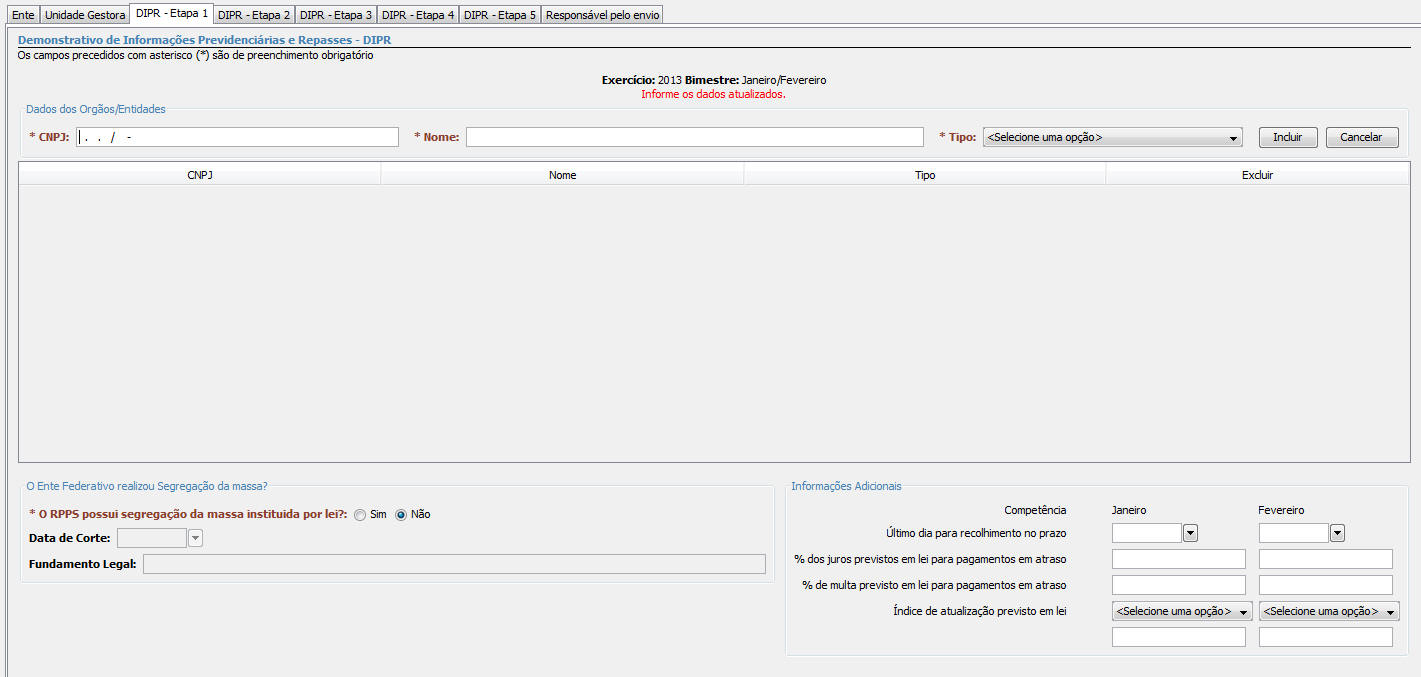

ETAPA 1 -

ÓRGÃOS DO ENTE FEDERATIVO

A

aba DIPR - Etapa 1 contempla os campos destinados à inclusão

de todos os órgãos e entidades do Ente Federativo que possuam segurados

vinculados ao RPPS (Ex: Prefeitura, Câmara, Unidade Gestora, Autarquia X,

Autarquia Y, etc.). A entidade ou órgão cadastrado na aba "Unidade Gestora",

independentemente de sua natureza jurídica, será incluída na Etapa 1

com o tipo "Unidade Gestora", criado automaticamente pelo CADPREV.

A inclusão correta de

todos os órgãos e entidades do ente federativo possibilitarão lançamento de

informações distintas para cada um deles, relacionadas a suas folhas de

pagamento e contribuições (Remuneração Bruta, Base de Cálculo, Valores

devidos, Valores repassados, dentre outras informações).

Para a inclusão dos

órgãos e entidades, basta preencher os campos requeridos (CNPJ e Nome),

escolher o "Tipo", e clicar no botão "Incluir".

Deverão ser

informados também nessa aba (Etapa 1), os dados referentes à

"segregação da massa", caso exista, e as seguintes

informações adicionais: vencimento mensal das contribuições (último dia para

recolhimento no prazo), o índice de atualização, percentual de juros e

multa, para o caso de atraso de pagamento, conforme previsto na

legislação do Ente Federativo.

No Relatório de Entrada

de Dados do DIPR essas informações constarão do item 6.

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

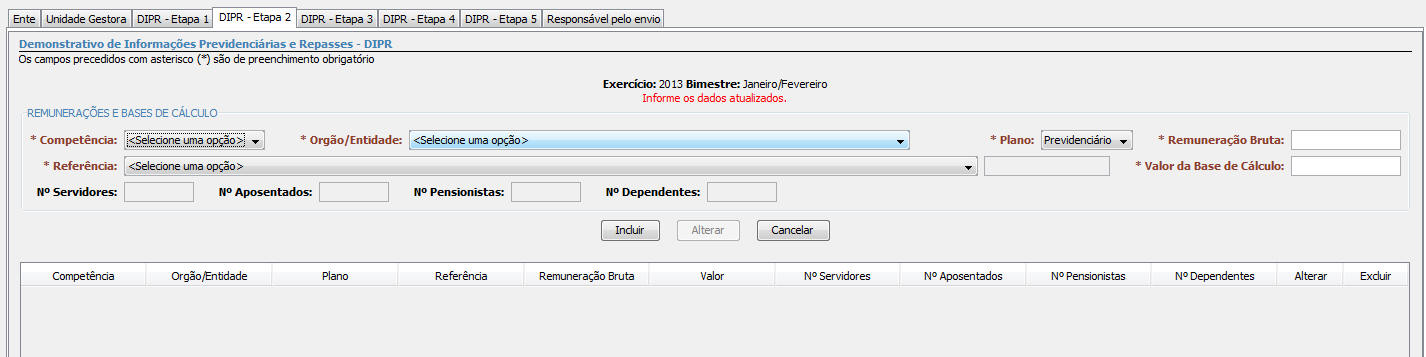

A aba

DIPR - Etapa 2,

destina-se à informação das remunerações e bases de

cálculo constantes das folhas de pagamento dos segurados de todos os

órgãos e entidades do Ente Federativo (Prefeitura, Câmara, Autarquias,

Unidade Gestora, etc.), cadastrados na Etapa 1. O preenchimento se dará, em

sua maior parte, pela seleção das opções já cadastradas no sistema.

Nessa etapa deverão ser informados os campos

Remuneração Bruta e Valor da Base de Cálculo das

contribuições, vinculados a uma “Referência”, que

identifica qual a natureza da folha a que se refere aquela

remuneração ou base de cálculo, conforme detalhado na tabela de referências abaixo.

Assim, para cada

competência, de cada bimestre, deverão ser devidamente informadas, para cada

órgão/entidade as

Remunerações e Bases de Cálculo vinculadas às respectivas referências, tanto

aquelas relacionadas à parte patronal como as relacionadas à parte dos

servidores.

No Relatório de Entrada

de Dados do DIPR as informações das remunerações e bases de cálculo

constarão do item 7.

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

PLANTÃO DIPR:

Disponibilizadas

AQUI

as principais dúvidas surgidas no preenchimento e envio do DIPR.

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

REMUNERAÇÕES E BASES DE CÁLCULO

Todos os órgãos e

entidades incluídos na Etapa 1 vão requerer informações de "Remuneração

bruta" e "Base de cálculo" nas "referências" desta

Etapa 2. Se não houver informação para algum desses órgãos em pelo menos

uma "referência" relacionada ao grupo PATRONAL, o CADPREV emitirá

crítica impedindo a geração do arquivo XML e a transmissão do DIPR.

As informações de Base de

Cálculo da Etapa 2 deverão ter suas respectivas correspondências na

Etapa 3, que trata do repasse das contribuições. Caso, na Etapa 3,

não seja informado algum repasse relacionado a bases informadas na Etapa

2, não haverá crítica e o arquivo XML será gerado normalmente,

possibilitando a transmissão do DIPR. Porém, a divergência entre as bases de

cálculo e as contribuições repassadas resultará em irregularidade no

critério “DIPR - Consistência e Caráter Contributivo”.

Os campos para

informação da quantidade de segurados serão habilitados para

preenchimento apenas nas "referências" relacionadas às

remunerações e bases de cálculos dos segurados (ativos, aposentados e pensionistas).

Os campos "Remuneração Bruta", "Nº aposentados" e "Nº pensionistas" deverão

ser preenchidos com os respectivos valores referentes ao total das folhas de

pagamento, independentemente de possuir base de cálculo de contribuição

devida (parcela do provento de aposentadoria ou pensão que excede o teto do

RGPS).

Importante destacar

que todas as informações a serem prestadas no DIPR referem-se

exclusivamente aos servidores que possuem a condição de segurados do RPPS do

Ente Federativo (servidores titulares de cargos efetivos e servidores

estáveis na forma do artigo 19 do ADCT submetidos ao regime estatutário).

Assim, caso a folha de pagamento do Ente inclua também os servidores

vinculados ao INSS (RGPS), os valores relacionados a estes (remuneração

bruta e base de cálculo) não deverão ser informados no DIPR.

Neste sentido, salientamos que a

Orientação Normativa SPS n° 02/2009,

em seu artigo 47, determina que as folhas de pagamento dos segurados ativos,

aposentados e pensionistas vinculados ao RPPS, elaboradas mensalmente,

deverão ser distintas das folhas dos servidores enquadrados como

segurados obrigatórios do RGPS e consolidadas em resumo que contenha os

somatórios dos valores da remuneração bruta, das parcelas integrantes da

base de cálculo, da contribuição descontada da remuneração e dos benefícios,

acrescido da informação do valor da contribuição devida pelo ente federativo

e do número total de segurados vinculados ao RPPS.

Salientamos, ainda, a

importância da informação correta da "Remuneração bruta" das folhas

de pagamento, pois esta é utilizada para cálculo do limite permitido para

as Despesas Administrativas do RPPS (taxa de administração). É

incorreto o procedimento de assumir o valor da “Remuneração Bruta” como

igual à “Base de Cálculo” ou incluir na “Remuneração Bruta” valores pagos a

servidores que são segurados do RGPS. Os programas de folhas de pagamento

devem permitir que sejam gerados resumos distintos, separando os servidores

que são segurados do RPPS daqueles segurados do RGPS/INSS, sob pena de

contrariar o artigo 47 da

Orientação Normativa SPS n° 02/2009.

Voltar a

"Tabela de Referências da Etapa 2"

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

13º -

DÉCIMO TERCEIRO SALÁRIO (CONTRIBUIÇÃO PATRONAL E CONTRIBUIÇÃO

RETIDA DOS SEGURADOS)

Caso o 13º salário pago no decorrer do

ano seja objeto de incidência das contribuições (patronal e retida dos

segurados) no mês de pagamento, informar a "Remuneração Bruta" e a "Base de

Cálculo" relacionadas à respectiva "referência" na competência de

pagamento. Caso não ocorra a incidência das contribuições no mês de

pagamento, informar apenas no DIPR relativo à competência dezembro de

cada ano, devendo ser utilizadas, em qualquer situação, as referências

específicas relativas ao 13º salário identificadas na Tabela de Referências

da Etapa 2.

Voltar a

"Tabela de Referências da Etapa 2"

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

APOSENTADOS E PENSIONISTAS

As Remunerações Brutas e

Bases de Cálculo relativas à folha dos aposentados e pensionistas deverão

ser informadas conforme referências específicas identificadas na Tabela de

Referências da Etapa 2, observando se a folha de pagamento encontra-se

vinculada à Unidade Gestora ou a outro órgão/entidade.

A informação deverá ser

prestada mesmo que não exista Base de Cálculo das contribuições (ou seja,

mesmo quando todos os proventos e pensões sejam de valor inferior ao limite

máximo dos benefícios do RGPS), situação em que será informado apenas o

valor da Remuneração Bruta. O valor da Base de Cálculo será aquele sobre o

qual efetivamente há incidência de contribuição (parcela excedente ao limite

máximo do RGPS).

Apenas nas situações em

que a lei do Ente Federativo prever contribuição patronal sobre a folha dos

aposentados e pensionistas deverão ser informados os valores de

Remuneração Bruta e Base de Cálculo nas referências PAT-APO e

PAT-PEN. Caso não exista contribuição patronal sobre a folha dos aposentados

e pensionistas, serão informadas somente as demais referências relacionadas

aos grupos APO e PEN.

Nos campos relativos ao

número de aposentados e pensionistas deverá ser informada a quantidade

total, e não somente aqueles que possuem base de cálculo de contribuição.

Voltar a

"Tabela de Referências da Etapa 2"

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

SERVIDORES AFASTADOS

COM BENEFÍCIOS PAGOS PELA UNIDADE GESTORA

É devida contribuição sobre os benefícios pagos aos servidores

afastados em auxílio-doença e salário-maternidade, na forma do artigo 4º da

Portaria MPS nº 402/2008.

Caso esses benefícios

sejam de responsabilidade do RPPS, porém pagos na folha do órgão/entidade de

origem do servidor, com posterior compensação nos repasses ou reembolso pelo

RPPS, os valores das remunerações e bases de cálculo desses benefícios

estarão incluídos junto aos valores das referências das Folhas vinculadas ao

ente (referências PAT-SEG, 13-PAT-SEG, SEG e 13-SEG).

Caso esses benefícios sejam pagos na folha da Unidade Gestora, esta prestará

a informação nas referências UG-AFA e 13-UG-AFA, pela contribuição devida

pelo segurado, e o órgão/entidade de origem será informado nas referências

PAT e 13-PAT-AFA, pela incidência da contribuição devida pelo ente

(patronal)

Voltar a

"Tabela de Referências da Etapa 2"

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

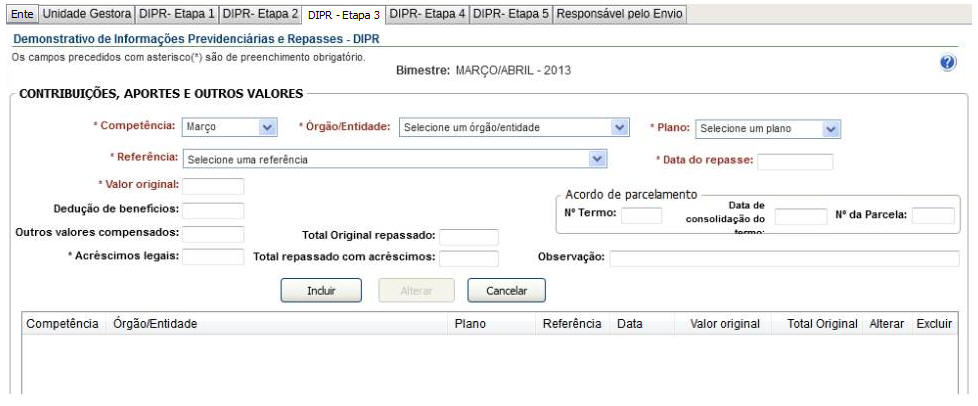

DEMONSTRATIVO DE INFORMAÇÕES

PREVIDENCIÁRIAS E REPASSES - DIPR

ETAPA

3 - CONTRIBUIÇÕES, APORTES E OUTROS VALORES

A aba

DIPR - Etapa 3

destina-se à informação dos valores efetivamente repassados da

contribuição patronal (normal e suplementar) e da contribuição dos

segurados, relativa a cada um dos órgãos e entidades do

Ente Federativo (cadastrados na Etapa 1). As contribuições repassadas, informadas por “referência” na

Etapa 3, guardarão uma correspondência com as bases de cálculo

de cada “referência” informada na Etapa 2. Nessa aba devem

ser informados também os aportes e transferências recebidos pela Unidade

Gestora do RPPS, assim como os valores referentes às parcelas dos termos de

acordo de parcelamento.

Os repasses à

Unidade Gestora serão detalhados nos seguintes campos:

a)

Valor

Original: contribuição apurada em folha, quitada por aquele repasse.

b)

Dedução

de Benefícios: benefícios pagos pelo órgão/entidade, cujo valor tenha

sido deduzido no repasse (por exemplo, o salário família ou salário

maternidade).

c)

Outros

Valores Compensados: valores de outra natureza compensados no repasse.

d)

Acréscimos Legais: atualização, juros e multa pagos, no caso de repasses

em atraso, devidos conforme “informações adicionais” da Etapa 1.

e)

Observação: campo de preenchimento livre, para algum esclarecimento

necessário (por exemplo, especificar a que se referem os “outros valores

compensados”).

Preenchidos esses

campos, o CADPREV calculará o “total original repassado” (“valor

original” - “dedução de benefícios” - “outros valores compensados”) e o

“total repassado com acréscimos” (“total original repassado” + “acréscimos

legais”).

Os repasses

deverão ser informados de forma individualizada por “data de repasse”,

ou seja, caso as contribuições daquele órgão/entidade, de uma

determinada competência, sejam repassadas em diferentes datas, elas

não poderão ser consolidadas em uma única informação.

A Tabela de

Referências da Etapa 2 terá suas correspondentes contribuições

informadas na Etapa 3, podendo ser dividida em dois grandes grupos:

a)

Referências para a contribuição patronal: PAT-SEG, 13-PAT-SEG,

PAT-AFA, 13-PAT-AFA, PAT-APO, 13-PAT-APO, PAT-PEN, 13-PAT-PEN,

UG-PAT-SEG, 13-UG-PAT-SEG.

b)

Referências para a contribuição dos segurados: SEG, 13-SEG, APO,

13-APO, PEN, 13-PEN, UG-SEG, 13-UG-SEG, UG-AFA, 13-UG-AFA, UG-APO, 13-UG-APO,

UG-PEN, 13-UG-PEN.

Porém, existem outras

referências que devem ser informadas na Etapa 3, que não guardam relação

com as referências e bases de cálculo da Etapa 2. São elas:

No Relatório de

Entrada de Dados do DIPR as informações da Etapa 3 constarão do item 8.

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

PLANTÃO DIPR:

Disponibilizadas

AQUI

as principais dúvidas surgidas no preenchimento e envio do DIPR.

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

PARCELA RELATIVA A TERMO DE PARCELAMENTO

Destinada a informar o

pagamento das parcelas dos termos de acordo de parcelamento cadastrados no

CADPREV-WEB que estejam em vigor.

Selecionada a referência

PARC -

Parcela relativa a

Termo de Parcelamento,

os campos do Acordo de Parcelamento se

habilitarão para receber as informações requeridas: Nº e data de

consolidação do Termo (cadastrados no CADPREV-WEB) e nº da parcela (paga

naquela competência).

Voltar a

"Tabela de Referências da Etapa 3"

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

APORTE PARA AMORTIZAÇÃO DO DÉFICIT ATUARIAL

O § 1º do artigo 19 da

Portaria MPS nº 403/2008 estabelece duas possibilidades de plano de

amortização para o equacionamento do déficit atuarial do RPPS:

a) Definição de alíquota

de contribuição suplementar, cuja incidência se dá sobre a base de cálculo

apurada na folha de pagamento dos segurados. Essa contribuição suplementar

tem natureza de contribuição normal, a cargo do ente, e, assim como a

contribuição normal, guarda relação com a base de cálculo das contribuições.

Assim, deve ser informada no DIPR nas referências relativas ao grupo PATRONAL.

b) Definição de plano de

aportes periódicos, cujos valores são predefinidos e não guardam relação com

a base de cálculo das contribuições. Os valores desses aportes deverão ser

informados separadamente na Etapa 3 do DIPR, na referência APORTE-DEF -

Aportes para amortização do déficit atuarial.

Voltar a

"Tabela de Referências da Etapa 3"

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

TRANSFERÊNCIA PARA COBERTURA DE INSUFICIÊNCIA FINANCEIRA

As transferências para cobertura de insuficiência

financeira ocorrem, geralmente, em caso de Segregação da Massa, no

Plano Financeiro, no qual, conforme o artigo 2º, XXI, da

Portaria MPS nº 403/2008, as contribuições a serem pagas pelo ente

federativo, pelos servidores ativos e inativos e pelos pensionistas

vinculados são fixadas sem objetivo de acumulação de recursos. Neste caso, no curto

ou médio prazo a receita de contribuições acabará sendo

insuficiente para pagar os benefícios previdenciários desse plano. Ocorrendo

isso, o ente federativo será obrigado a aportar os recursos necessários

à Unidade Gestora para fazer face ao pagamento dos referidos benefícios.

Pode ocorrer,

excepcionalmente, em caso de RPPS sem segregação da massa, de, em

determinada competência, a Unidade Gestora do RPPS não possuir recursos

suficientes para pagamento das aposentadorias e pensões, exigindo que o ente

transfira a cada mês o valor necessário para a cobertura da folha de

benefícios, pois, nos termos do artigo 2º,

§ 1º da

Lei nº 9.717/1998,

este é responsável pela cobertura de

eventuais insuficiências financeiras do RPPS, decorrentes do pagamento de

benefícios previdenciários.

Esses valores deverão ser informados na

Etapa 3 do DIPR, na referência TRANSF-INS - Transferência para Cobertura

Insuficiência Financeira.

.

Voltar a

"Tabela de Referências da Etapa 3"

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

TRANSFERÊNCIA PARA PAGAMENTO DE DESPESAS ADMINISTRATIVAS

Quando a lei do ente

federativo não definir a Taxa de Administração do RPPS ou, embora a

definindo, o ente assumir a responsabilidade pelo custeio direto de parte das

despesas administrativas, ele transferirá mensalmente à Unidade Gestora os

valores para a sua cobertura. Esses valores deverão ser informados na Etapa

3 do DIPR, na referência TRANSF-ADM - Transferência para pagamento

de Despesas Administrativas.

Voltar a

"Tabela de Referências da Etapa 3"

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

TRANSFERÊNCIA PARA PAGAMENTO DE BENEFÍCIOS DE

RESPONSABILIDADE DO TESOURO

Existem situações nas

quais a lei do ente federativo estabelece que alguns benefícios de

aposentadoria e pensão (geralmente concedidos a um grupo de antigos

servidores estatutários) permanecerão sob a responsabilidade financeira do

ente, embora pagos na folha da Unidade Gestora. Nesse caso o ente federativo

é obrigado a transferir mensalmente os recursos necessários para os

pagamentos, sendo vedado a Unidade gestora do RPPS utilizar outros recursos

para esta finalidade, sob pena de caracterizar impedimento à emissão do CRP

no critério "Utilização dos Recursos Previdenciários".

Esses valores deverão ser informados na

Etapa 3 do DIPR,

na referência TRANSF-TES - Transferência para pagamento de benefícios de

responsabilidade do Tesouro.

Voltar a

"Tabela de Referências da Etapa 3"

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

OUTRAS TRANSFERÊNCIAS

Caso o ente federativo

efetue alguma outra espécie de transferência para a Unidade Gestora que não

se enquadre nas categorias anteriores, deverá informar os valores na

referência TRANSF-OUT -

Outras transferências, especificando no campo

Observações a

que se refere tal transferência.

Voltar a

"Tabela de Referências da Etapa 3"

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

DEMONSTRATIVO DE INFORMAÇÕES

PREVIDENCIÁRIAS E REPASSE - DIPR

ETAPA

4 - DEMAIS INGRESSOS DE RECURSOS DO RPPS

A aba

DIPR - Etapa 4,

destina-se à informação dos demais ingressos de

recursos na Unidade Gestora do RPPS, não informados na Etapa 3, como:

Contribuições servidores cedidos/licenciados,

Contribuição

auxílio-reclusão,

Recebimento

da compensação

financeira,

Rendimentos de aplicações

financeiras,

Rendimentos demais ativos e Outras receitas.

Na Etapa 4 estará

habilitado para receber informações apenas o órgão/entidade do tipo "Unidade Gestora",

já que se trata das demais receitas do RPPS.

Boa parte do preenchimento se dará pela

seleção das opções já cadastradas no sistema. Os campos que permitem

inserção de informações ou valores nessa etapa, são: Data do

recebimento, Valor recebido e Observações.

A s

receitas informadas na Etapa 4 deverão ser

aquelas efetivamente contabilizadas dentro do respectivo mês.

Essas receitas poderão ser informadas, desde que

mantidas as respectivas referências, pelo valor total recebido no mês, apurado no razão contábil analítico da

receita, e o CADPREV assumirá como Data de recebimento o último dia do mês.

No

Relatório de Entrada de Dados do DIPR as informações

da Etapa 4 constarão do item 9.

|

DEMAIS INGRESSOS DE RECURSOS |

|

Referências: |

|

ING-CED-LIC - Contribuições servidores cedidos e

licenciados

(Para entender melhor essa situação recomenda-se

leitura aos artigos 31 a 35 da

ON MPS/SPS n° 02/2009.) |

|

ING-AUX-REC - Contribuições Auxílio-Reclusão

(Informar

as receitas que houver a esse título.) |

|

ING-COMP-FIN - Recebimento

de Compensação Financeira

(Informar as

receitas da compensação previdenciária com o RGPS ou com outros

RPPS - COMPREV.) |

|

ING-REND-APL -

Rendimentos

de Aplicações

(Total dos rendimentos de

aplicações no mês. Opcionalmente, poderá ser discriminado o

rendimento por modalidade de aplicação.) |

|

ING-REND-ATIVOS - Rendimentos

demais ativos

(Discriminar a natureza desses

rendimentos no campo de

"Observações".) |

|

ING-OUT-REC - Outras

Receitas

(Discriminar a natureza dessas

receitas no campo de "Observações".) |

|

|

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

PLANTÃO DIPR:

Disponibilizadas

AQUI

as principais dúvidas surgidas no preenchimento e envio do DIPR.

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

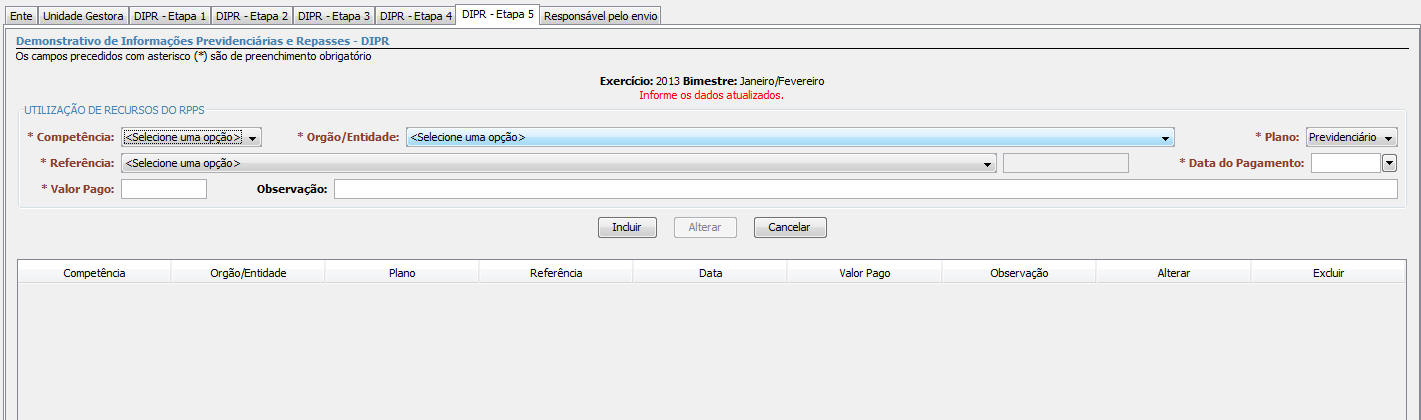

DEMONSTRATIVO DE INFORMAÇÕES

PREVIDENCIÁRIAS E REPASSE - DIPR

ETAPA

5 - UTILIZAÇÃO DE RECURSOS DO RPPS

A aba DIPR -

Etapa

5

destina-se

à informação

das despesas do

RPPS (utilização de recursos), compreendendo o

pagamento efetuado pela Unidade Gestora dos Benefícios Previdenciários (Aposentadoria, Pensão por Morte,

Auxílio-Doença, Salário-Maternidade, Salário-Família, Auxílio-Reclusão e

Decisão Judicial),

sejam eles de responsabilidade da

Unidade Gestora

ou do Tesouro. Este último caso

ocorre quando o ente federativo (por meio dos seus órgãos/entidades)

transfere para a Unidade Gestora do RPPS os recursos para o pagamento dos

benefícios que, por lei, são de responsabilidade do Tesouro.

Esta Etapa 5 destina-se também

à

informação das demais despesas do RPPS, como:

Despesas Administrativas, Despesas com Investimentos, Restituições e

Outras Compensações Pagas, Pagamento de Compensação Financeira e Outras

Despesas.

A Etapa

5 estará habilitada para receber

informações apenas do órgão/entidade tipo Unidade Gestora.

A maior parte do preenchimento

se dará pela seleção das opções já cadastradas no sistema. Os campos

que permitem inserção de informações ou valores nessa etapa são:

Data do pagamento, Valor pago, e

Observações.

Essas despesas poderão ser

informadas, desde que mantidas as respectivas referências, pelo valor total

das despesas relativas à competência informada no DIPR, de acordo com seus respectivos razões contábeis

analíticos, utilizando-se o último dia do mês como Data do

pagamento.

|

UTILIZAÇÃO DE RECURSOS DO RPPS |

|

Referências: |

|

UT-APO - Aposentadoria

(Informar os

pagamentos de acordo com a Folha de Pagamento dos Aposentados.) |

|

UT-PEN - Pensão por

morte

(Informar os pagamentos de

acordo com a Folha de Pagamento dos Pensionistas.) |

|

UT-AUX-DOE - Auxílio-Doença

(Informar os

pagamentos de acordo com a Folha de Pagamento de Auxílio-Doença.) |

|

UT-SAL-MAT - Salário-Maternidade

(Informar os

pagamentos de acordo com a Folha de Pagamento de

Salário-Maternidade.) |

|

UT-SAL-FAM - Salário-Família

(Informar os pagamentos de acordo

com as Folhas de Pagamentos.) |

|

UT-AUX-REC - Auxílio-Reclusão

(Informar os pagamentos efetuados a este

título.) |

|

UT-DEC-JUD - Decisão

Judicial (Benefícios)

(Informar os

pagamentos referentes a Decisões Judiciais relacionadas com

Benefícios Previdenciários.) |

|

UT-APO-TES - Aposentadoria de responsabilidade

financeiro do Tesouro, paga pela unidade gestora

(Aposentadorias pagas pela

unidade gestora, cuja responsabilidade financeira é do Tesouro.) |

|

UT-PEN-TES - Pensão por morte de responsabilidade

financeira do Tesouro, paga pela unidade gestora

(Pensão por morte paga pela

unidade gestora, cuja responsabilidade financeira é do Tesouro.)

|

|

UT-AUX-DOE-TES -

Auxílio-Doença de responsabilidade financeira do Tesouro,

pago pela unidade gestora

(Auxílio-doença pago pela

unidade gestora, cuja responsabilidade financeira é do Tesouro.)

|

|

UT-SAL-MAT-TES - Salário-Maternidade de responsabilidade

financeira do Tesouro, pago pela unidade gestora

(Salário-maternidade pago

pela unidade gestora, cuja responsabilidade financeira é do

Tesouro.) |

|

UT-SAL-FAM-TES - Salário-Família de responsabilidade

financeira do Tesouro, pago pela unidade gestora

(Salário-família pago pela

unidade gestora, cuja responsabilidade financeira é do Tesouro.) |

|

UT-AUX-REC-TES - Auxílio-Reclusão de responsabilidade

financeira do Tesouro, pago pela unidade gestora

(Auxílio-reclusão pago pela

unidade gestora, cuja responsabilidade financeira é do Tesouro.) |

|

UT-DEC-JUD-TES - Decisão

Judicial (Benefícios) de responsabilidade financeira do Tesouro,

pago pela unidade gestora

(Benefícios previdenciários

decorrentes de decisão judicial, pagos pela unidade gestora,

cuja responsabilidade financeira é do Tesouro.) |

|

UT-DESP-ADM - Despesas

Administrativas

(Informar os

pagamentos relacionados às despesas administrativas do RPPS,

na forma dos artigos 13 a 15 da

Portaria MPS nº 402/2008.) |

|

UT-DESP-INV - Despesas com

Investimentos

(Informar os pagamentos

relacionados às despesas com investimentos do RPPS, na forma

do inc. II, artigo 15 da

Portaria nº MPS 402/2008.) |

|

UT-REST-COMP - Restituições e outras compensações pagas

(Informar os pagamentos efetuados a esses

títulos. Neste caso, discriminar sua natureza no campo

"Observações".) |

|

UT-COMP-FIN - Pagamento

Compensação Financeira

(Informar as

despesas da compensação previdenciária com o RGPS ou outros RPPS - COMPREV.) |

|

UT-OUT-DESP - Outras

Despesas

(Discriminar a natureza dessas

despesas no campo "Observações".) |

Voltar ao grupo de abas (questão 07)

Voltar ao

início do "Perguntas e Respostas"

PLANTÃO DIPR:

Disponibilizadas

AQUI

as principais dúvidas surgidas no preenchimento e envio do DIPR.

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

......

DEMONSTRATIVO DE INFORMAÇÕES

PREVIDENCIÁRIAS E REPASSES - DIPR

CADPREV- WEB

ENVIAR ARQUIVO

V erifica-se

que a primeira funcionalidade do

CADPREV- Web

destina-se ao envio do Arquivo XML do DIPR, gerado pelo Ente

através do aplicativo desktop

CADPREV-Ente Local,

para a base de dados do CADPREV.

Ao clicar na funcionalidade

"Enviar Arquivo" aparecerá a tela de acesso ao sistema,

sendo necessário informar o CPF e a senha do

usuário cadastrado para o referido acesso.

Com a liberação do acesso ao

sistema, ao clicar novamente na funcionalidade "Enviar Arquivo", aparecerá a tela abaixo, esta destinada ao envio do arquivo

XML do DIPR.

O usuário deverá clicar em "Procurar" e

selecionar o arquivo XML do DIPR na pasta em que o arquivo gerado no

CADPREV-Ente Local

foi salvo em seu computador. Após isso, clicar no botão "Enviar".

Se optar por "Cancelar" o sistema retorna para a tela inicial do

CADPREV- Web.

Após clicar no botão “Enviar”, o sistema apresentará a tela de confirmação a

seguir, contendo o nome do Ente e os dados do DIPR enviado:

Após a confirmação

do envio, a tela seguinte informará que

o arquivo foi enviado com

sucesso. Assim, aguardar o processamento.

Após o envio do arquivo XML, este será

processado no

CADPREV- Web, onde são executadas quatro rotinas

diárias de processamento.

O resultado do processamento será visualizado em "Consultar Arquivos

Enviados".

Voltar a

questão nº 15 - Funcionalidades do CADPREV-Web

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

......

DEMONSTRATIVO DE INFORMAÇÕES

PREVIDENCIÁRIAS E REPASSES - DIPR

CADPREV- WEB

CONSULTAR ARQUIVOS ENVIADOS

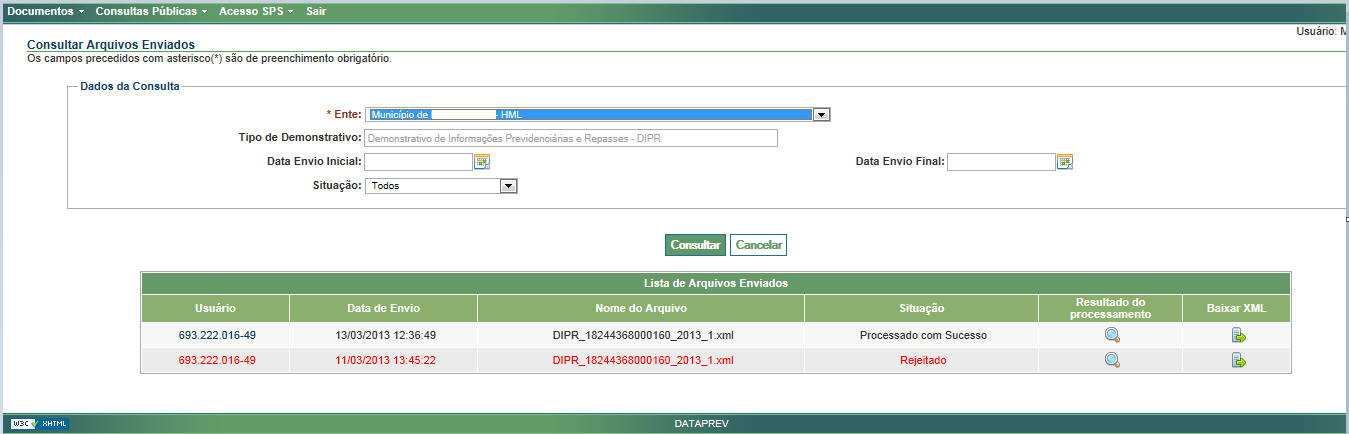

Enviado o arquivo XML com sucesso, o usuário deverá acompanhar

a situação do seu processamento pela opção "Consultar Arquivos Enviados", conforme tela abaixo:

O usuário deve selecionar o Ente de interesse para pesquisar

todos os DIPR enviados, que sejam

relacionados a este Ente. Em seguida, clicar no botão “Consultar”.

A consulta poderá apresentar três tipos de situações:

"Aguardando Processamento", "Rejeitado", e "Processado

com Sucesso".

-

Rejeitado > Neste caso, o

resultado do processamento apresenta, além dos dados do demonstrativo, as

razões da rejeição do processamento do DIPR.

O usuário deverá verificar o motivo pelo qual o arquivo foi rejeitado,

conforme exemplificado na tela abaixo, e adotar as providências para

correção.

-

Processado com sucesso >

Para esta situação do processamento, conforme tela abaixo, o sistema

apresenta apenas os dados do demonstrativo processado (Ente, nome do

arquivo, data de envio, data de processamento e situação).

Assim, processado com sucesso, o usuário deverá passar para a outra etapa da

consulta, pela opção " Consultar Demonstrativos".

Voltar a

questão nº 15 - Funcionalidades do CADPREV-Web

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

......

DEMONSTRATIVO DE INFORMAÇÕES

PREVIDENCIÁRIAS E REPASSES - DIPR

CADPREV- WEB

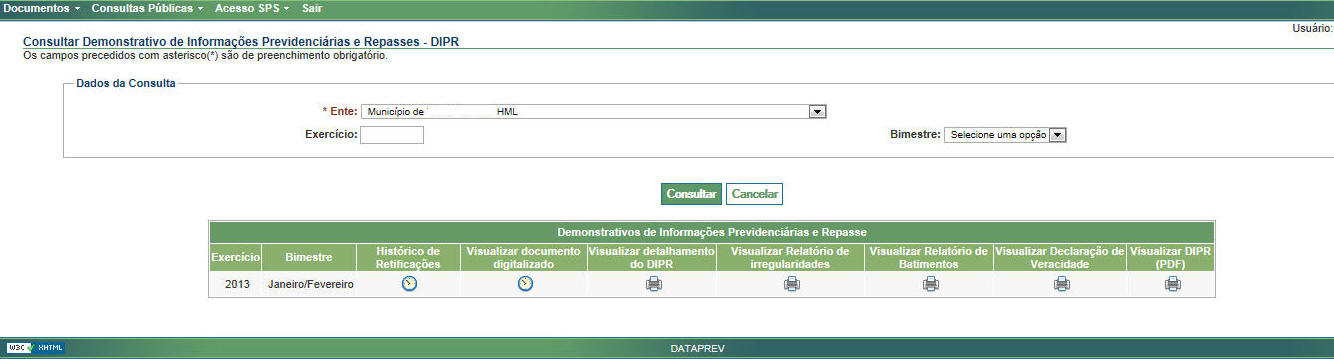

CONSULTAR DEMONSTRATIVOS

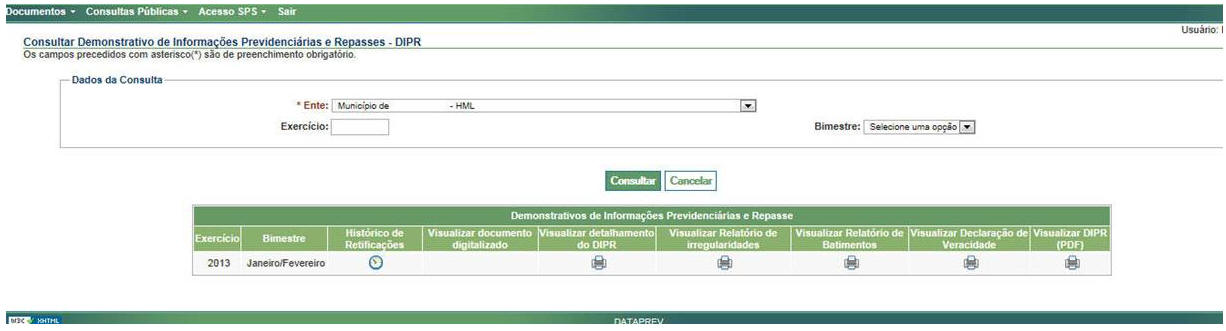

Processado o arquivo XML com sucesso, o

usuário poderá consultar o "Demonstrativo de Informações Previdenciárias

e Repasses - DIPR" pela opção "Consultar

Demonstrativos", conforme tela abaixo:

Através dessa funcionalidade o usuário, conforme tela abaixo, poderá consultar os

DIPR que tiveram seus arquivos XML

processados com sucesso e visualizar todos os documentos relacionados a esse

processamento.

Ao clicar no ícone “Imprimir” da aba "Visualizar DIPR (PDF)", o sistema disponibiliza

o DIPR processado para download, em formato PDF. O mesmo acontece com a

"Declaração de Veracidade", com o "Relatório de Entrada de Dados do

DIPR" e com o "Relatório de Irregularidades".

A Declaração de Veracidade, depois de impressa, deverá ser assinada nos campos próprios,

pelos responsáveis legais do Ente e da Unidade Gestora, depois

digitalizada, e enviada à SPPS/MPS por meio do próprio

CADPREV- Web

(opção “Enviar Documentos Digitalizados”).

Os responsáveis pelo Ente e pela Unidade Gestora, ao assinar

a Declaração de Veracidade, estarão cientes de que atestam que o conteúdo

do DIPR expressa a realidade, ou seja, que não houve omissão de

informações (por exemplo: bases de cálculo não informadas) ou inserção de

informações falsas (por exemplo: repasses de valores de contribuições que,

efetivamente, não tenham sido realizados), conforme expressamente declarado em seu preâmbulo,

conforme modelo abaixo:

Uma das principais vantagens

do DIPR é permitir ao ente federativo visualizar no CADPREV-Web o Relatório de

Irregularidades, imediatamente após o processamento do arquivo XML,

possibilitando que sejam adotadas as providências necessárias para a

regularização. O Relatório de Irregularidades apresentará em sua página inicial

os itens e as mensagens de irregularidade, conforme exemplo abaixo, e nas

páginas seguintes o detalhamento das divergências apuradas.

Voltar a

questão nº 15 - Funcionalidades do CADPREV-Web

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

.....

DEMONSTRATIVO DE INFORMAÇÕES

PREVIDENCIÁRIAS E REPASSES - DIPR

CADPREV- WEB

ENVIAR

DOCUMENTO DIGITALIZADO

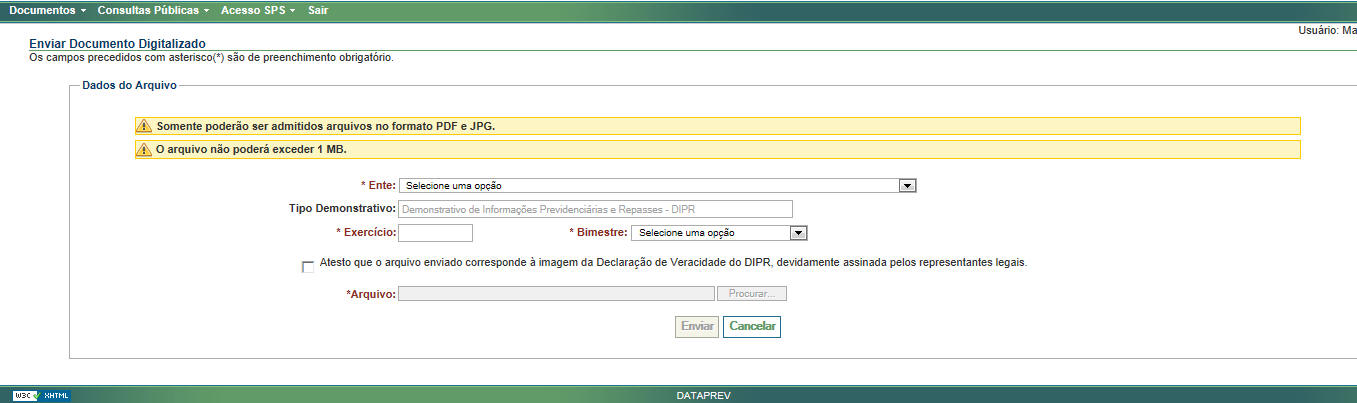

Após cumpridas as etapas anteriores, a "Declaração de

Veracidade", devidamente assinada, deverá ser digitalizada (em formato PDF

ou JPG) e enviada por

meio do próprio

CADPREV- Web

(opção “Enviar Documento Digitalizado”). A Declaração de

Veracidade é o único documento que deverá ser enviado digitalizado e somente após o

seu recebimento o ente ficará regular no critério "DIPR - Encaminhamento à

SPPS", relativamente ao bimestre a que se refere.

Após o envio correto da Declaração de

Veracidade, a tela

seguinte, conforme abaixo, informará que "O arquivo digitalizado foi enviado com

sucesso".

Após o arquivo digitalizado ter sido enviado

com sucesso, retornar a funcionalidade "Consultar Demonstrativos", conforme tela

abaixo, para "Visualizar documento digitalizado".

Ao clicar no ícone da aba "Visualizar

documento digitalizado" aparecerá a tela abaixo, com o ícone "Visualizar",

onde estarão identificados o nome e CPF do responsável pelo envio.

Finalmente, ao clicar neste último ícone deverá aparecer o documento assinado

que foi enviado por meio do

CADPREV- Web,

ou seja, deverá aparecer a "Declaração de Veracidade" digitalizada do DIPR.

Voltar a

questão nº 15 - Funcionalidades do CADPREV-Web

Voltar ao

início do "Perguntas e Respostas"

============================================================================

PERGUNTÃO DIPR 2013

============================================================================

28 DE AGOSTO DE 2013

|