MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO - MCASP

Fonte: https://www.tesouro.fazenda.gov.br/pt/contabilidade-publica/manuais-contabilidade

(EM DESENVOLVIMENTO - Falta incluir mais tópicos e formatar o material copiado/colado - Posição 06/09/2013)

|

Páginas do MCASP |

|

| 03.04.00 REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL (RPPS) | 97 |

| 03.04.01 INTRODUÇÃO | 97 |

| 03.04.02 CONTABILIZAÇÃO | 98 |

| 03.04.02.01 Contribuição Patronal | 98 |

| 03.04.02.02 Contribuição do Servidor | 99 |

| 03.04.02.03 Contribuições Patronais Recolhidas Fora do Prazo ao RPPS | 100 |

| 03.04.02.04 Transferências Previdenciárias | 102 |

| 03.04.02.05 Pagamento de Benefícios Previdenciários | 106 |

| 03.04.02.06 Compensação Previdenciária | 108 |

| 03.04.02.07 Equilíbrio Orçamentário | 110 |

| 03.04.02.08 Outros registros contábeis de receitas do RPPS | 111 |

| 03.05.00 DÍVIDA ATIVA | |

| 03.05.06 RPPS - REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL | 135 |

|

Observação: A utilização do Plano de Contas Aplicado aos Regimes Próprios de Previdência Social – RPPS, na estrutura definida a partir do Plano de Contas Aplicado ao Setor Público – PCASP aprovado pela Portaria/STN nº 437, de 12 de julho de 2012, definido pelo MPS como “Anexo I - 2013”, está sendo de utilização facultativa no exercício de 2013 e será obrigatória a partir do exercício de 2014. Os “Anexos I, II, III e IV – 2011”, continuam obrigatórios para o exercício 2013, para os RPPS que não utilizarem o novo Plano de Contas neste ano. |

|

03.05.06 RPPS – REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL .......................................................................................... 135

03.05.00 DÍVIDA ATIVA

03.05.06 RPPS – REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL

03.04.00 REGIME

PRÓPRIO DE PREVIDÊNCIA SOCIAL (RPPS)

03.04.01 INTRODUÇÃO

A Lei nº 9.717/1998 dispõe sobre regras gerais para organização e o

funcionamento dos regimes próprios de previdência social dos servidores públicos

da União, dos Estados, do Distrito Federal e dos Municípios, dos militares dos

Estados e do Distrito Federal e dá outras providências.

A padronização do

Plano de Contas para o Regime Próprio da Previdência Social (RPPS) ocorre por

meio da Portaria nº 916 de 15 de julho de 2003 e suas atualizações.

As contas contábeis

utilizadas neste capítulo seguem o Plano de Contas aplicado ao RPPS, que tem a

mesma estruturação e codificação do Plano da Administração Pública Federal, cujo

objetivo precípuo é a padronização dos procedimentos contábeis nas três esferas

de governo.

No que diz respeito

às contribuições para o Regime Próprio da Previdência Social, a Portaria

Interministerial STN/SOF nº 688/2005, atualizada pela Portaria Interministerial

STN/SOF nº 338 de 26 de abril de 2006, determinou que as contribuições patronais

sejam lançadas como despesa da entidade patronal, identificada pela modalidade

“91”, desde o exercício de 2007.

A modalidade de

aplicação da despesa “91” foi incluída na Portaria Interministerial STN/SOF n°

163/2001 pela Portaria Interministerial STN/SOF n° 688/2005. Sua criação foi

motivada pelo parágrafo 2º do art. 8º da Lei nº 11.178/2005 – LDO para o

exercício de 2006, segundo o qual as operações que resultem em despesa de um

órgão, fundo ou entidade integrante dos orçamentos fiscal e da seguridade social

da União é receita de outro órgão, fundo ou entidade que também integrem esses

orçamentos, devem ser executadas, obrigatoriamente, por meio de empenho,

liquidação e pagamento, nos termos da Lei nº 4.320/1964.

Como contrapartida

das despesas identificadas pela modalidade de aplicação “91”, deverá ser feito o

lançamento, pelo recebedor, em contas de receitas intraorçamentárias que

demonstrem a particularidade desse recebimento. Dessa forma, na consolidação das

contas públicas, essas despesas e receitas poderão ser identificadas, de modo

que se evidenciem os efeitos das duplas contagens decorrentes de sua inclusão no

orçamento.

03.04.02.01 CONTRIBUIÇÃO PATRONAL

Refere-se ao pagamento da contribuição para a Unidade Gestora do Regime Próprio

de Previdência Social (RPPS) efetuado pela administração pública, em virtude da

sua condição de empregadora, resultante de pagamento de pessoal. No momento do

pagamento dessa contribuição ao RPPS, os registros no ente e na Unidade Gestora

de Previdência serão realizados da seguinte forma:

- No ente, haverá o registro da saída do dinheiro, debitando-se Variações Patrimoniais Diminutivas e creditando-se o caixa, com execução orçamentária das despesas intraorçamentárias.

03.04.02.02 CONTRIBUIÇÃO DO SERVIDOR

Refere-se às retenções provenientes do pagamento das remunerações dos servidores

titulares de

cargos efetivos, regidos pelo estatuto, a título de previdência social.

No ente, será registrada a retenção da contribuição do servidor no passivo em

contrapartida com

o registro da Variação Patrimonial Diminutiva – Pessoal e Encargos, relativo à

folha de

pagamento, com posterior execução orçamentária das despesas intraorçamentárias.

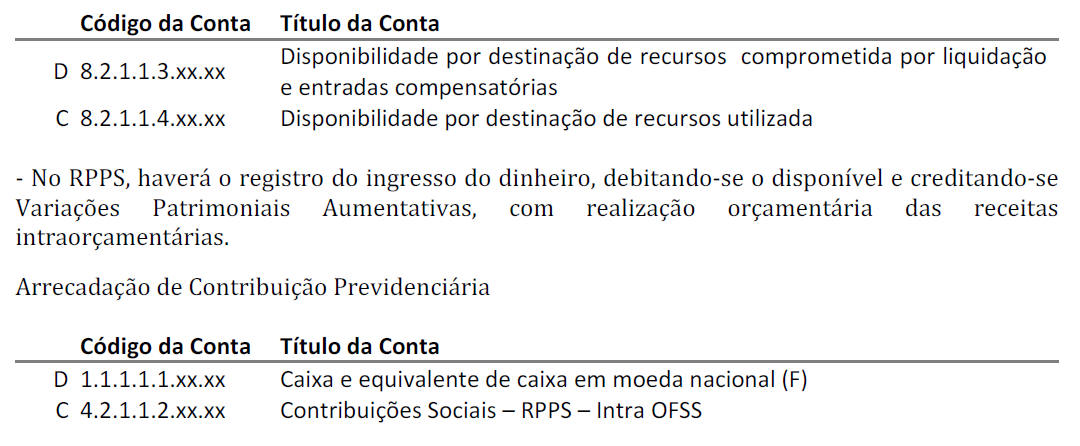

No RPPS, haverá o registro do ingresso do dinheiro, debitando-se o caixa e

creditando-se

Variação Patrimonial Aumentativa de Contribuições Previdenciárias do Regime

Próprio, com

realização orçamentária das receitas intra-orçamentárias.

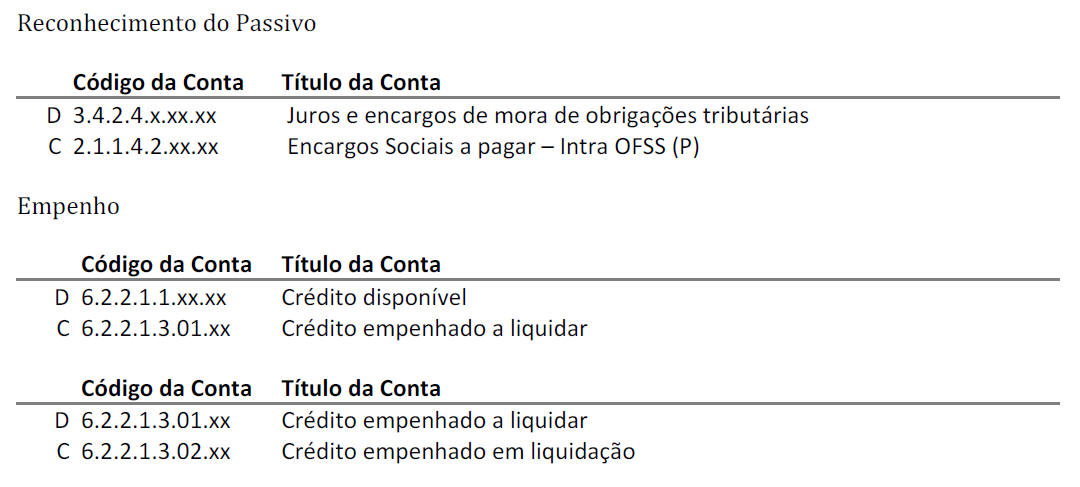

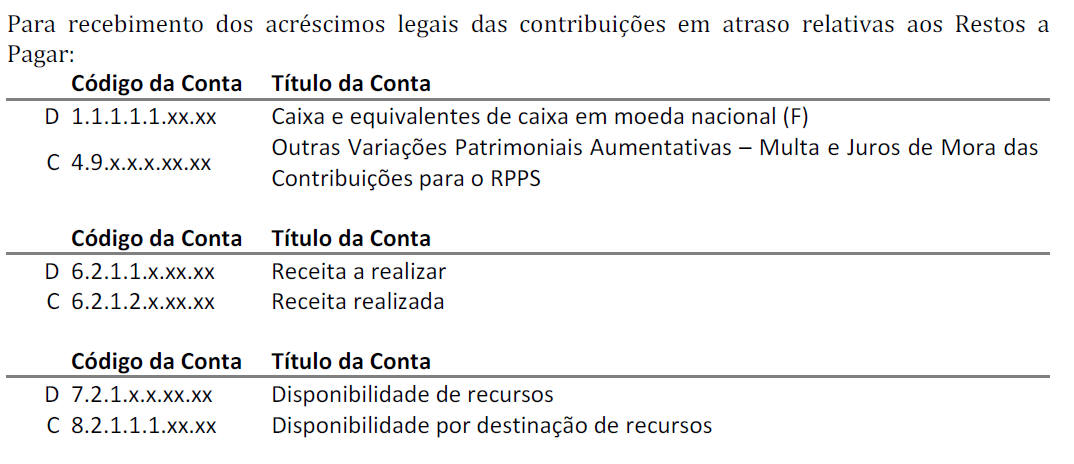

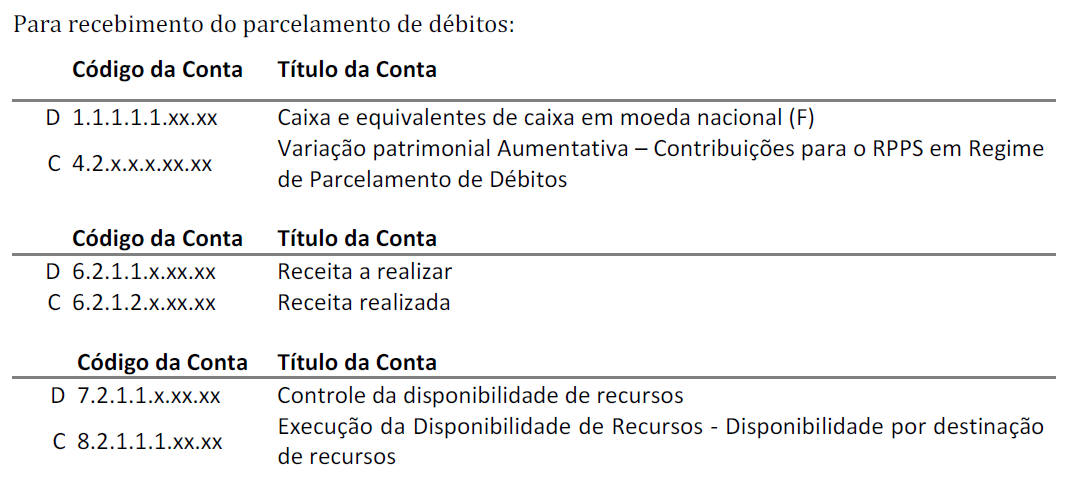

03.04.02.03 CONTRIBUIÇÕES PATRONAIS RECOLHIDAS FORA DO PRAZO AO RPPS

As contribuições patronais recolhidas fora do prazo pelo ente federativo podem

sofrer a

incidência de acréscimos moratórios conforme legislação específica de cada ente.

Caso essas

contribuições sejam recolhidas de forma parcelada, deverão ser contabilizadas

conforme adiante

demonstrado:

Quanto aos juros, multas e atualização monetária, deve haver a execução orçamentária da despesa no ente, mensalmente, até que ocorra o pagamento da obrigação:

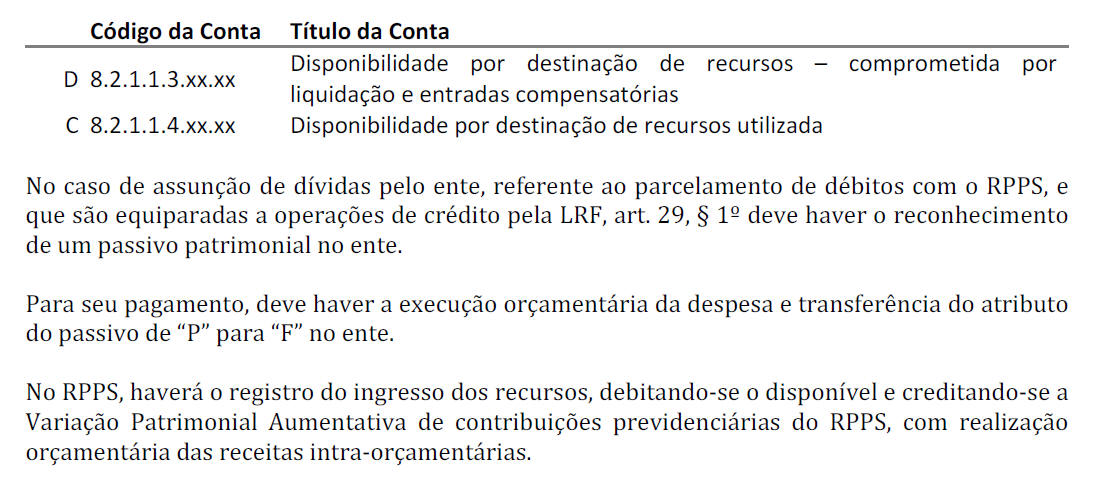

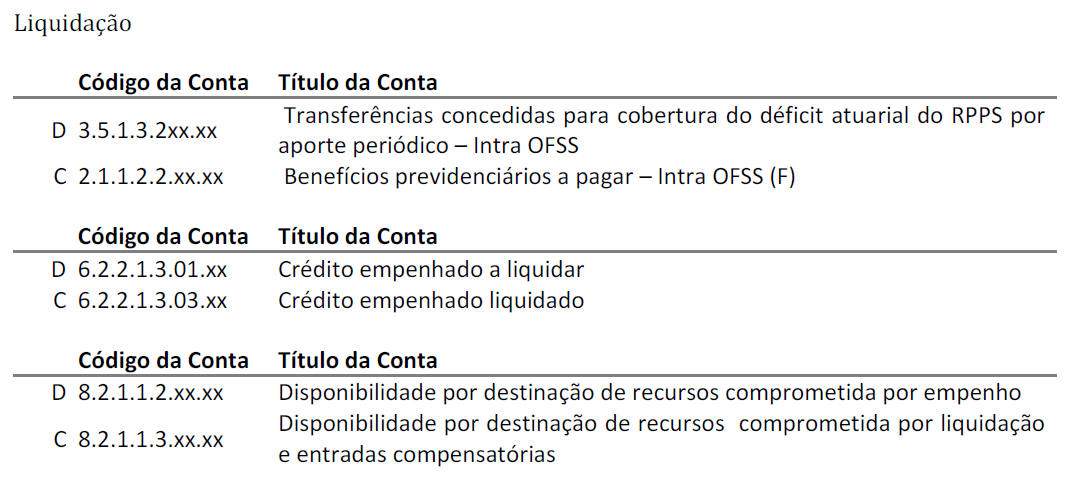

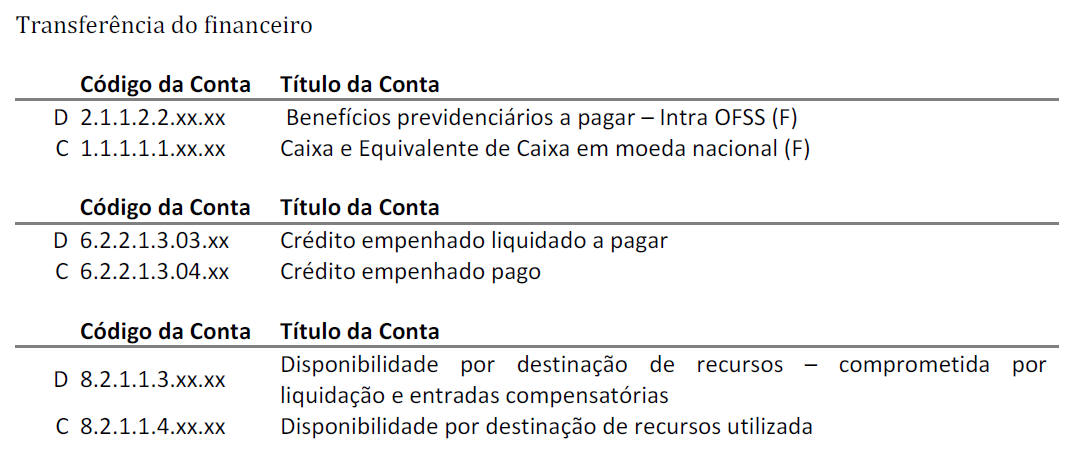

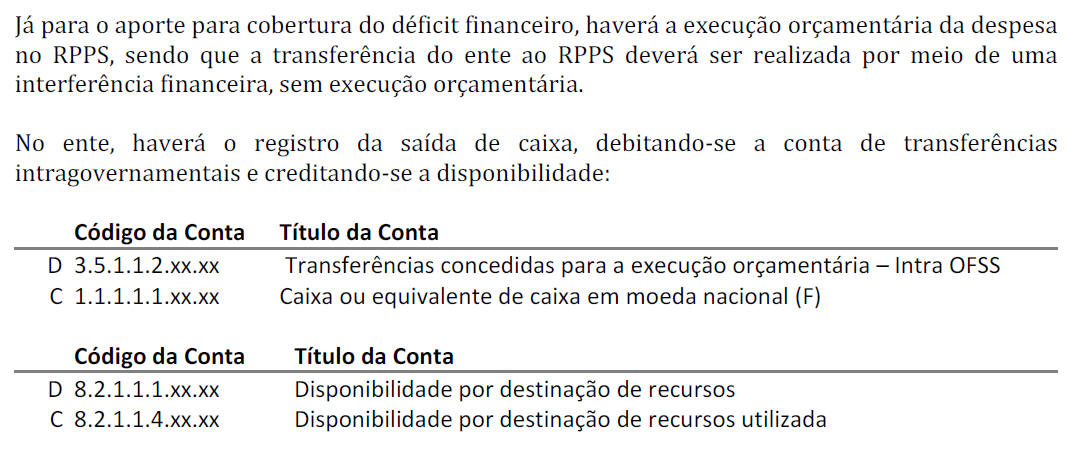

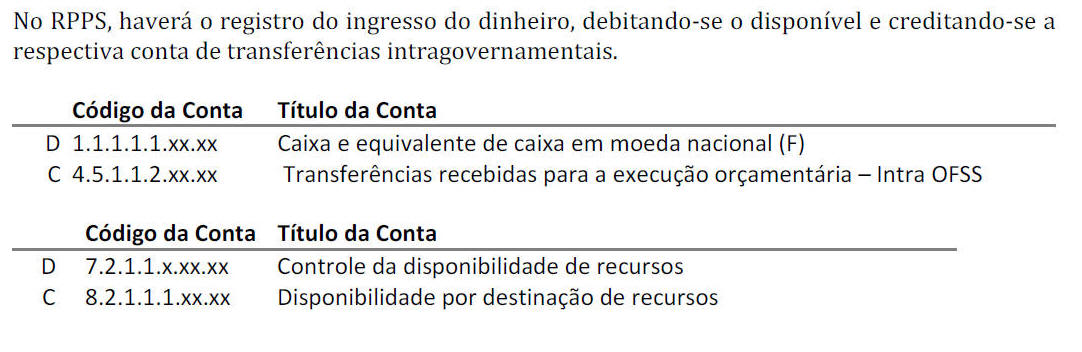

03.04.02.04 TRANSFERÊNCIAS PREVIDENCIÁRIAS

Os déficits previdenciários correspondem a insuficiências imediatas ou

projetadas no pagamento

de benefícios. Podem ser financeiros, quando correspondem a déficits presentes

que necessitam

de recursos para cobertura das despesas previdenciárias, ou atuariais, quando

representam

aportes ou alíquotas necessárias ao equilíbrio financeiro futuro do regime.

Para formação de reserva, usualmente instituída para a sustentabilidade atuarial

do plano, o

regime próprio de previdência poderá receber transferências de recursos do caixa

do ente

federativo para futuros pagamentos de benefícios previdenciários.

Já os repasses de recursos para cobertura de insuficiências financeiras,

denominados déficits

financeiros, representam pagamentos de aposentadorias, pensões e outros

benefícios

previdenciários de responsabilidade do Tesouro do ente, porém pagos pelo RPPS.

Os repasses de recursos para cobertura de insuficiências financeiras do plano de

benefícios

representam pagamentos das diferenças mensais a menor entre receitas

previdenciárias e

despesas com o pagamento de aposentadorias, pensões e outros benefícios,

considerando o §1º

do art 2º, da Lei nº 9.717/1998.

Outros aportes são repasses espontâneos de recursos com outras finalidades,

como, por

exemplo, os recursos para manutenção dos gastos administrativos do RPPS, não

computados no

limite da taxa de administração.

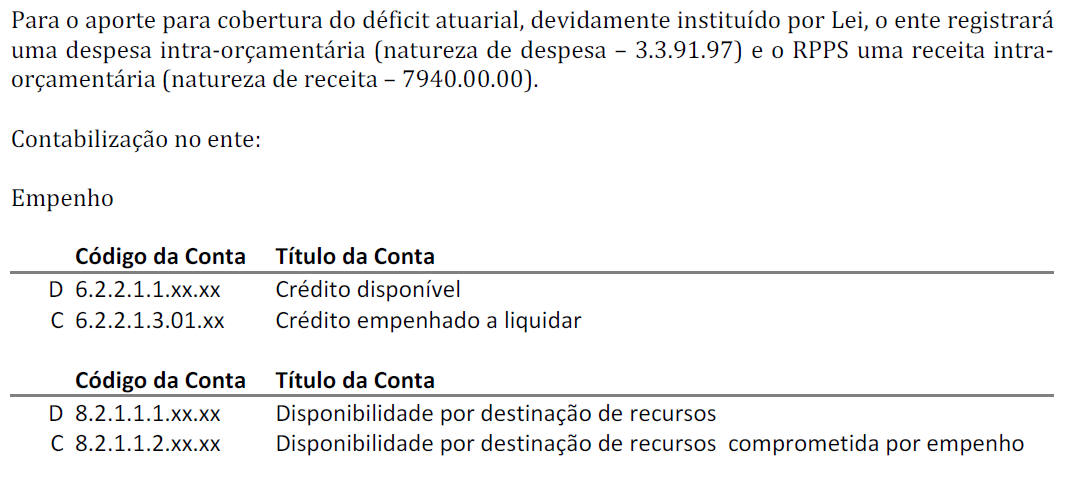

Para cobrir o déficit atuarial, o poder público faz uso de transferências de

recursos, denominadas

transferências previdenciárias, entre uma entidade transferidora e uma entidade

recebedora, o

RPPS. Tais transferências previdenciárias podem ser realizadas por meio de:

alíquota suplementar, ou

aporte para cobertura do déficit atuarial.

Para aqueles que instituíram a alíquota suplementar de contribuição previdenciária, o ente registrará uma despesa intra-orçamentária (natureza de despesa – 3.1.91.13) e o RPPS uma receita intra-orçamentária (natureza de receita – 7210.29.13) quando da transferência financeira.

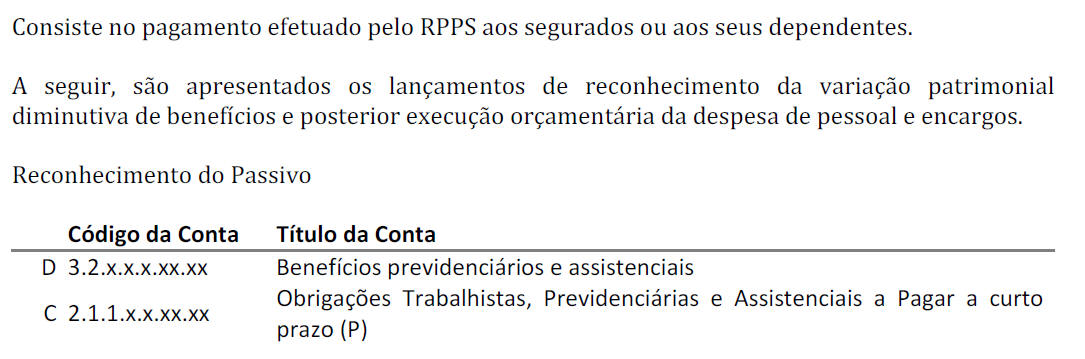

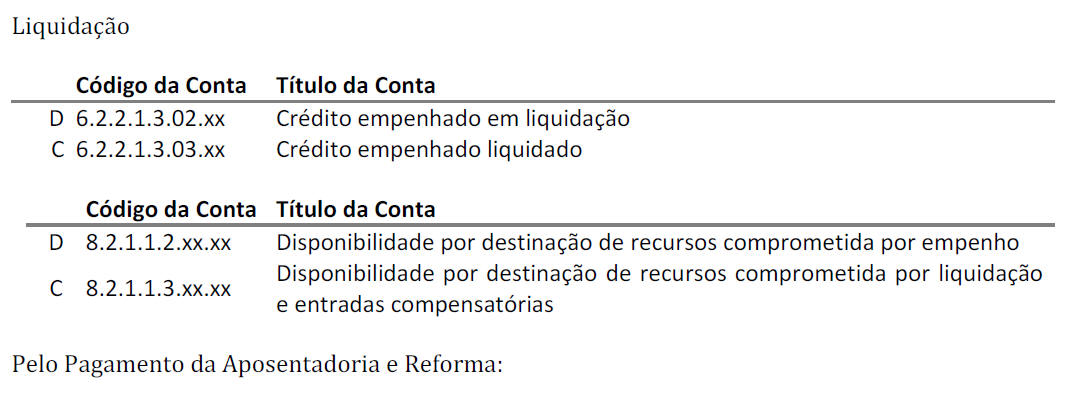

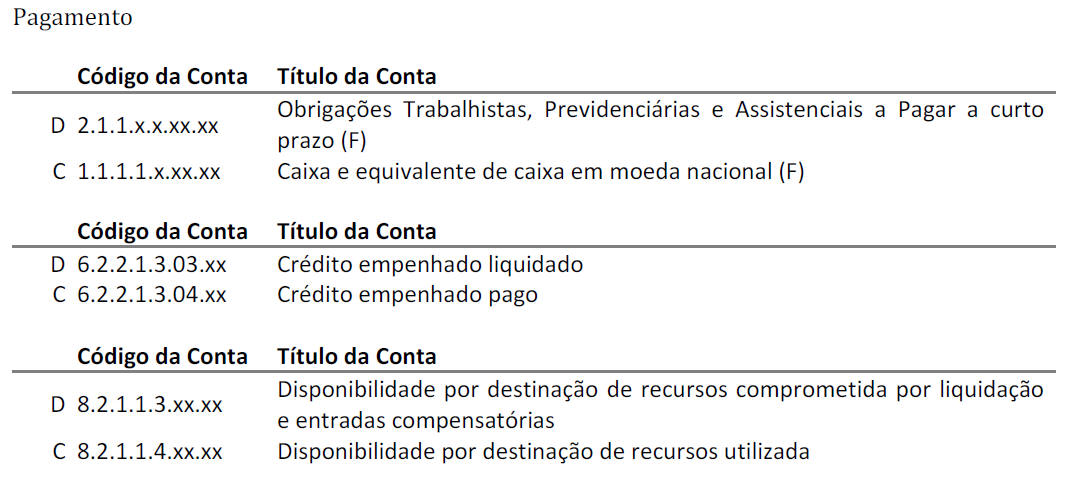

03.04.02.05 Pagamento de Benefícios Previdenciários

03.04.02.06 COMPENSAÇÃO PREVIDENCIÁRIA

A compensação previdenciária surge como consequência da previsão constitucional

da contagem

recíproca do tempo de contribuição e tem a finalidade de evitar que os regimes

responsáveis

pela concessão do benefício sejam prejudicados financeiramente por serem

obrigados a aceitar,

para efeito de concessão de benefício, o tempo de filiação a outro regime sem

terem recebido as

correspondentes contribuições. Assim, o regime que efetuar a concessão, ou seja,

aquele que

detiver a obrigação de efetuar o pagamento do benefício fará uso desse

mecanismo, que distribui

o ônus do pagamento do benefício entre cada um dos regimes previdenciários, cujo

tempo de

filiação foi considerado na concessão do referido benefício a ser pago. Trata-se

de uma receita de

restituição motivada por fato superveniente que alterou a situação anteriormente

estabelecida.

Cada regime deverá efetuar o registro contábil com a evidenciação dos valores

totais envolvidos.

Assim, em determinado regime que tenha valores a pagar e a receber de outro

regime, devem ser

efetuados os seguintes lançamentos:

Exemplo: O RPPS possui um direito no valor de R$ 10.000,00 e obrigação no valor

de R$

15.000,00 para com o INSS.

Contabilização no RPPS

Momento do reconhecimento do direito e da obrigação.

Código da Conta Título da Conta

D 1.1.2.x.x.xx.xx Créditos a curto prazo(P) R$ 10.000,00

D 3.9.9.1.x.xx.xx

Compensação financeira entre RGPS/RPPS

R$ 5.000,00

C 2.1.1.x.x.xx.xx

Obrigações trabalhistas, previdenciárias e assistenciais a

pagar a curto prazo (P)

R$ 15.000,00

Encontro de contas com o registro da obrigação e do direito.

Código da Conta Título da Conta

D 2.1.1.x.x.xx.xx Obrigações previdenciárias a pagar a curto prazo (P) R$

10.000,00

C 1.1.2.x.x.xx.xx Créditos a curto prazo (P) R$ 10.000,00

Registro do pagamento pelo valor líquido.

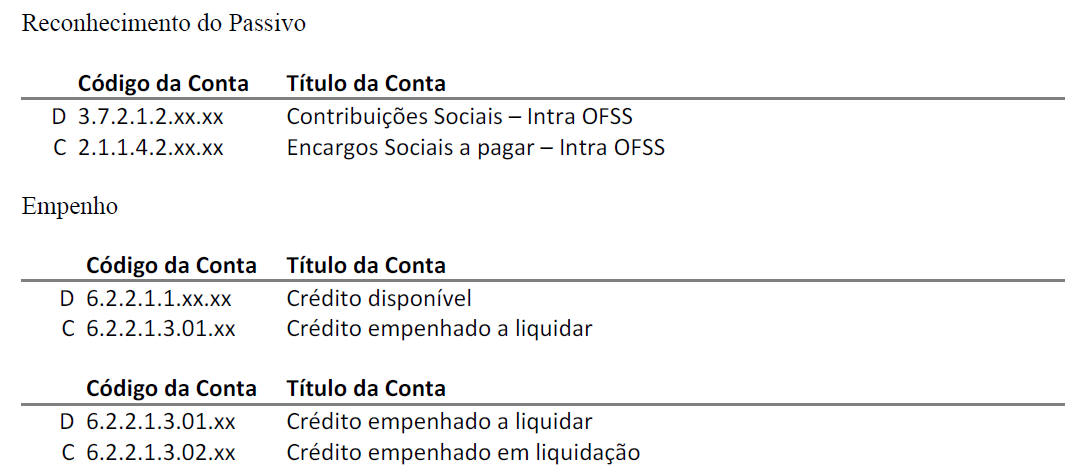

Empenho

Código da Conta Título da Conta

D 6.2.1.1.1.xx.xx Crédito disponível R$ 5.000,00

C 6.2.2.1.3.01.xx Crédito empenhado a liquidar R$ 5.000,00

Código da Conta Título da Conta

D 6.2.2.1.3.01.xx Crédito empenhado a liquidar R$ 5.000,00

C 6.2.2.1.3.02.xx Crédito empenhado em liquidação R$ 5.000,00

109

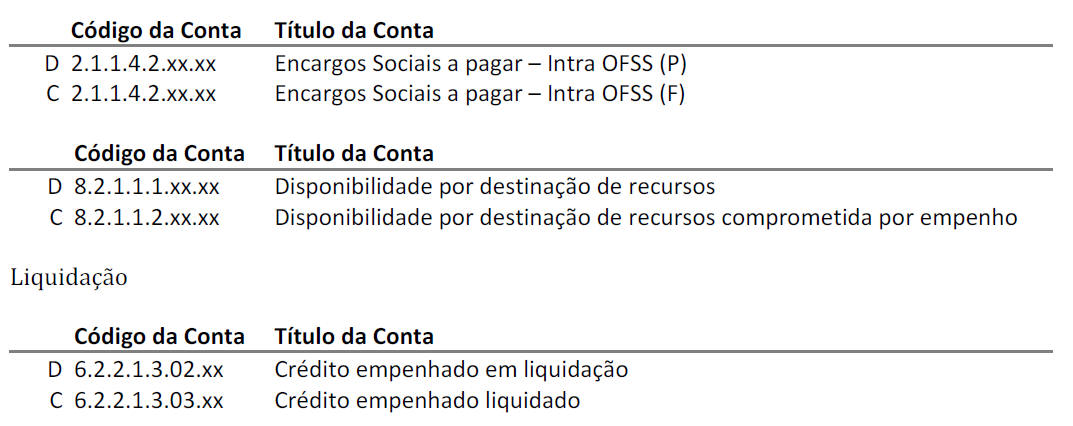

Código da Conta Título da Conta

D 2.1.1.x.x.xx.xx Obrigações previdenciárias a pagar a curto prazo (P) R$

5.000,00

C 2.1.1.x.x.xx.xx Obrigações previdenciárias a pagar a curto prazo (F) R$

5.000,00

Código da Conta Título da Conta

D 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos

R$ 5.000,00

C 8.2.1.1.2.xx.xx R$ 5.000,00

Disponibilidade por destinação de recursos comprometida

por empenho

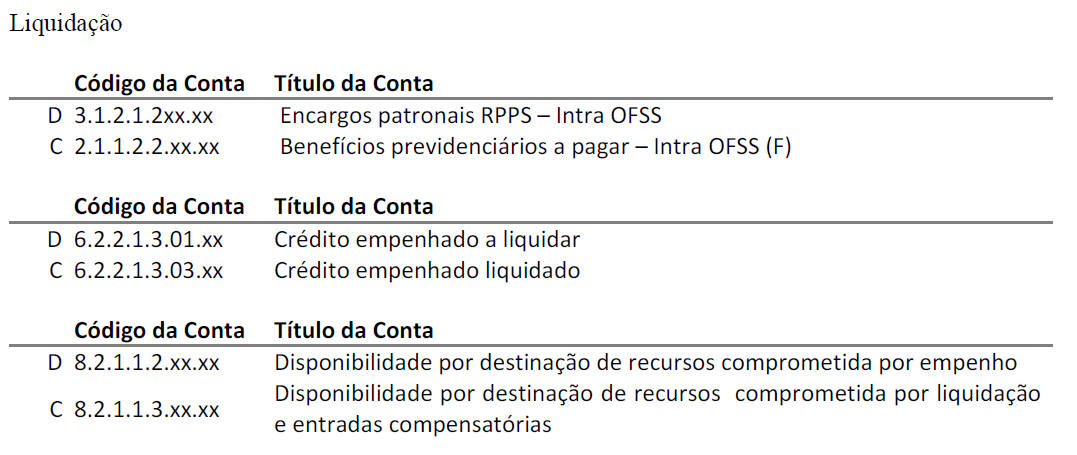

Liquidação

Código da Conta Título da Conta

D 6.2.2.1.3.02.xx Crédito empenhado em liquidação R$ 5.000,00

C 6.2.2.1.3.03.xx Crédito empenhado liquidado R$ 5.000,00

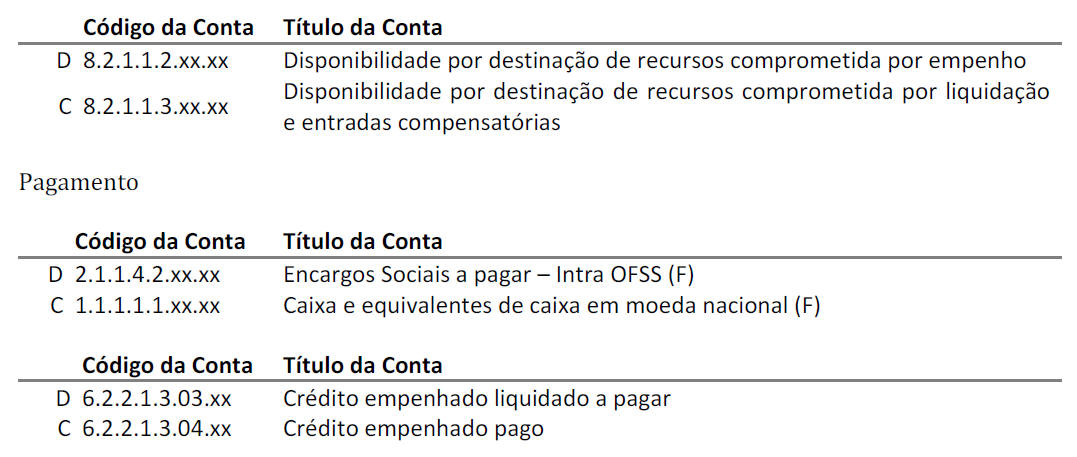

Código da Conta Título da Conta

D 8.2.1.1.2.xx.xx

Disponibilidade por destinação de recursos comprometida

por empenho

R$ 5.000,00

C 8.2.1.1.3.xx.xx R$ 5.000,00

Disponibilidade por destinação de recursos comprometida

por liquidação e entradas compensatórias

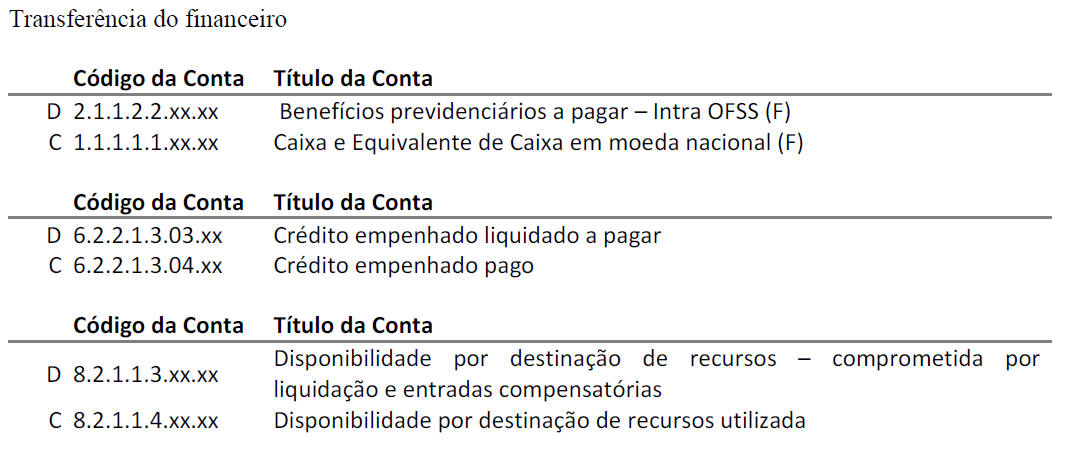

Pagamento

Código da Conta Título da Conta

D 2.1.1.x.x.xx.xx Obrigações previdenciárias a pagar a curto prazo (F) R$

5.000,00

C 1.1.1.1.1.xx.xx Caixa e equivalentes de caixa em moeda nacional (F) R$

5.000,00

Código da Conta Título da Conta

D 6.2.2.1.3.03.xx Crédito empenhado liquidado R$ 5.000,00

C 6.2.2.1.3.04.xx Crédito empenhado pago R$ 5.000,00

Código da Conta Título da Conta

D 8.2.1.1.3.xx.xx

Disponibilidade por destinação de recursos comprometida

por liquidação e entradas compensatórias

R$ 5.000,00

C 8.2.1.1.4.xx.xx Disponibilidade por destinação de recursos utilizada R$

5.000,00

Contabilização no INSS

Momento do reconhecimento do direito e da obrigação

Código da Conta Título da Conta

D 1.1.2.x.x.xx.xx Créditos a curto prazo(P) R$ 15.000,00

C 4.9.9.1.x.xx.xx

Compensação financeira entre RGPS/RPPS

R$ 5.000,00

C 2.1.1.x.x.xx.xx Obrigações previdenciárias a pagar a curto prazo (P) R$

10.000,00

110

Encontro de contas com o registro da obrigação e do direito

Código da Conta Título da Conta

D 2.1.1.x.x.xx.xx Obrigações previdenciárias a pagar a curto prazo (P) R$

10.000,00

C 1.1.2.x.x.xx.xx Créditos a curto prazo (P) R$ 10.000,00

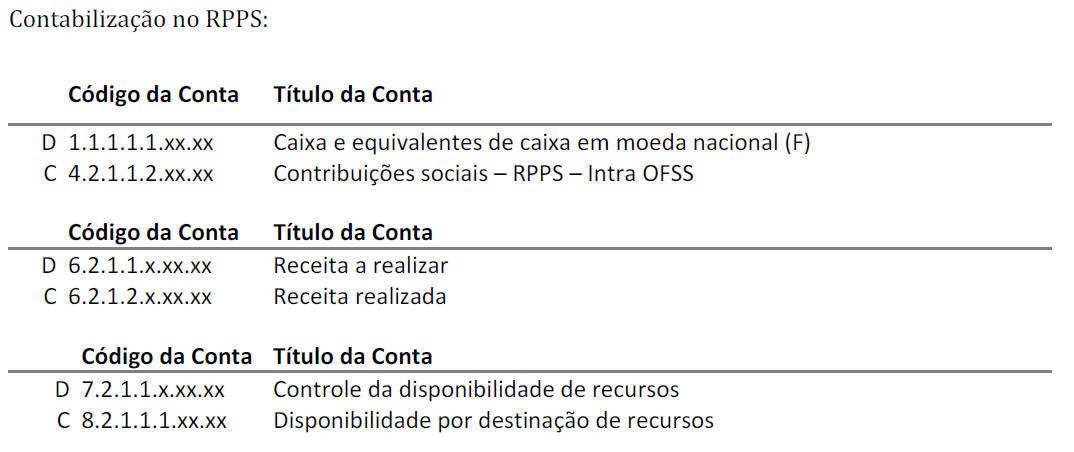

Registro do recebimento pelo valor líquido

Código da Conta Título da Conta

D 1.1.1.1.1.xx.xx Caixa e equivalentes de caixa em moeda nacional (F) R$

5.000,00

C 1.1.2.x.x.xx.xx Créditos a curto prazo(P) R$ 5.000,00

Código da Conta Título da Conta

D 6.2.1.1.x.xx.xx Receita a realizar R$ 5.000,00

C 6.2.1.2.x.xx.xx Receita realizada R$ 5.000,00

Código da Conta Título da Conta

D 7.2.1.1.x.xx.xx Controle da disponibilidade de recursos R$ 5.000,00

C 8.2.1.1.1.xx.xx Disponibilidade por destinação de recursos R$ 5.000,00

03.04.02.07 EQUILÍBRIO ORÇAMENTÁRIO

No Regime de Previdência Próprio do Servidor - RPPS, não raramente ocorre no

momento de sua

instituição e que tende a inverter durante o tempo em função das características

peculiares de

um RPPS, de a receita estimada ser superior à despesa fixada.

Os recursos arrecadados destinam-se à formação de ativos denominados de fundo

para o

pagamento de aposentadorias e pensões futuras. A contribuição do servidor pode

ser entendida

como uma poupança da qual ele, o servidor, se beneficiará ao se aposentar.

A parcela dos ingressos previstos que ultrapassar as despesas fixadas irá compor

um superávit

orçamentário inicial, comumente denominado de Reserva Orçamentária do RPPS

destinado a

garantir desembolsos futuros do Regime Próprio de Previdência Social (RPPS), do

ente

respectivo. Assim sendo, este superávit representará a fração de ingressos que

serão recebidos

sem a expectativa de realização da despesa no ano corrente que se constituirá

reserva

orçamentária do exercício para suportar déficit futuros, onde as receitas

previstas serão

menores que as despesas em cada exercício. A constituição da reserva

orçamentária do RPPS

observará o disposto na Portaria Interministerial nº 163, de 4 de maio de 2001,

utilizando ações

e detalhamentos específicos do RPPS, combinadas com a natureza de despesa

“9.9.99.99.99”.

Em razão da exigência dos controles segregados, requer atenção especial os

registros contábeis

no caso de o ente federativo instituidor de RPPS optar pela segregação da massa

de segurados

como forma de se buscar o equilíbrio atuarial do seu regime previdenciário,

situação em que as

contribuições e aportes relativos a um grupo (Plano Previdenciário) têm o

objetivo de

acumulação de recursos para pagamentos futuros dos benefícios deste, e as

relativas ao outro

111

grupo (Plano Financeiro) são direcionadas para os pagamentos de benefícios no

mesmo

exercício.

03.04.02.08 OUTROS REGISTROS CONTÁBEIS DE RECEITAS DO RPPS

Dada a sua competência legal em estabelecer normas gerais aplicáveis aos Regimes

Próprios de

Previdência, o Ministério da Previdência Social, regularmente, em harmonia com a

Secretaria do

Tesouro Nacional, edita normatização específica quanto aos procedimentos

contábeis aplicados

aos regimes próprios de previdência social. Existem outros procedimentos

contábeis específicos

para os RPPS, os quais podem ser vistos na página: www.previdencia.gov.br, no

link previdência

no serviço público.

03.05.06 RPPS – REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL

Os órgãos administradores do Regime Próprio de Previdência Social

(RPPS) que inscreverem na

Dívida Ativa do RPPS os créditos a receber de devedores que sejam integrantes

dos orçamentos

fiscal e da seguridade social registrarão como receita intra-orçamentária o

respectivo

recebimento e não como receita orçamentária, de acordo com a Portaria MPS nº

95/2007.

A Dívida Ativa inscrita pelo RPPS que tenha como devedor o ente público de

relacionamento não

deverá ser registrada em seu Ativo, porém deverá ser registrada em contas de

controle, para fins

de acompanhamento. Ao contrário, esses valores deverão estar registrados no

Passivo do

respectivo ente público devedor.